|

중·저신용자에 대한 정책금융상품 공급 여력이 급격히 줄어들었지만 민간에서 이를 대체하기도 역부족인 상황이다. 중·저신용자들에 대한 신용공급이 주요 목표 중 하나인 인터넷은행(인뱅)들이 최근 상대적으로 고신용자 대출을 더 강화하는 모습을 보이고 있다.

신용도가 낮은 이들이 주로 찾는 저축은행 등 2금융권 역시 최근 부동산 프로젝트파이낸싱(PF) 위기를 방어하는 데 급급해 중·저신용자를 살펴볼 겨를이 부족하다.

27일 서민금융진흥원에 따르면 작년 햇살론과 최저신용자 특례보증 등 서민정책금융 명목으로 올해 책정된 예산은 5조7800억원이다. 지난해 7조157억원보다 대폭 줄었다. 은행권과 상호금융권에서도 중·저신용자가 문을 두드릴 수 있는 공간은 줄어들고 있다. 인뱅 3사(카카오·케이·토스뱅크)가 고신용자 위주로 영업을 진행하는 모습을 보이고 있어서다.

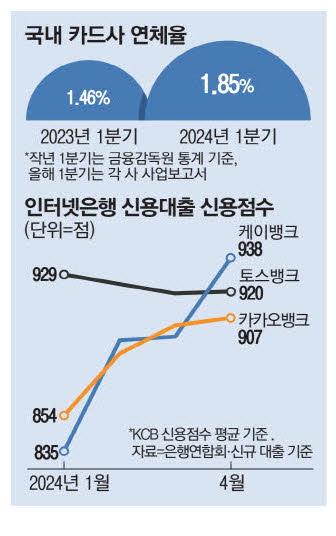

은행연합회에 따르면 지난 4월 신규로 신용대출을 내준 차주들의 평균 신용점수는 코리아크레딧뷰로(KCB) 기준으로 케이뱅크가 938점, 토스뱅크가 920점, 카카오뱅크가 907점이었다. 지난달 모든 인뱅의 평균 신용대출 신용점수가 900점을 넘었다. 신용점수 900점 이상은 일반적으로 고신용자로 분류돼 대부분 어느 은행에서도 대출을 받을 수 있다. 반면 중·저신용자는 신용평점이 하위 50%(KCB 860점 이하)인 경우라 시중은행에서 돈을 빌리기 어렵다.

인뱅이 외관상으로는 모두 중·저신용자 대출 공급 목표인 전체 대출 중 30% 이상 비중은 달성했다. 하지만 전체 신용점수가 올라가면서 중·저신용자 중 부실 위험이 낮은 '상대적으로' 고신용자에 대한 대출에 집중한 것 아니냐는 평가가 나온다.

서민금융의 대표 격인 저축은행은 부동산 PF 부실 우려로 제 역할을 하지 못하는 현실이다.

실제 저축은행업권 연체율이 갈수록 상승세라 저축은행별로 신용도가 낮은 차주를 대상으로 공격적인 영업을 진행하기 어려운 환경이다. 저축은행 연체율은 지난해 말 6.55%를 기록해 2022년 말(3.41%)보다 3.14%포인트 상승했다.

연체율 증가 배경엔 부동산 PF 부실이 있다. 저축은행들의 PF 대출 연체율은 지난해 말 6.94%로 2022년 말(5.56%)과 비교해 크게 증가했다.

한 저축은행 관계자는 "추가 충당금을 쌓지 못하는 저축은행들은 계속 PF 경·공매 행렬에 동참할 수밖에 없을 것"이라며 현재 업권 내 위기감을 전했다.

이 때문에 저축은행이 가계대출은 물론 개인사업자에 대한 대출도 줄이면서 전체 대출 규모도 지난해 1월 이후 계속 축소되고 있다. 한국은행 경제통계시스템에 따르면 저축은행 여신 잔액은 올해 1분기 말 기준 101조3777억원으로 집계됐다. 지난해 1월 115조6003억원을 기록한 이후 14개월째 감소세다.

[채종원 기자 / 양세호 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.