[MT리포트]오팔세대, 금융 사용설명서(上)

━

돈은 베이비부머 세대에 있다…은행권 "시니어 모십니다"

━

|

65세 이상 및 30대 순자산 추이/그래픽=임종철 |

'58년 개띠'로 대표되는 베이비부머 세대(오팔세대)에게 부(富)의 중심추가 이동하면서 은행도 따라 움직이고 있다. 오팔세대의 자산관리는 물론 상속 비즈니스로 시니어 사업 영역을 넓히고 있다. 과거 충성고객으로 분류됐던 시니어 고객도 10명 중 1명은 입맛에 맞는 곳으로 주거래은행을 바꾸면서 오팔세대를 잡기 위한 경쟁이 더 치열해지고 있다.

11일 통계청에 따르면 지난해 가구주가 65세 이상인 가구의 평균 순자산(자산에서 부채를 뺀 금액)은 4억5540만원으로 전년 대비 소폭(0.4%) 늘었다. 전체 가구의 평균 순자산이 전년보다 4.5% 감소했음에도 시니어는 순자산이 증가했다.

경제 활동 기간이 긴 만큼 시니어의 자산이 많은 것은 자연스럽지만 젊은층과 격차가 벌어지고 있다. 2020년 65세 이상과 30대의 순자산 격차는 9569만원이었지만 지난해 1억8240만원까지 차이가 늘었다. 경제성장을 일궈내며 자산 규모가 늘어난 '오팔세대' 등이 65세 이상 고령층으로 진입한 것이 영향을 준 것으로 풀이된다.

올해 말 전체인구의 20% 이상이 65세 이상인 초고령사회로 진입하는 인구구조를 감안하면 자산의 고령층에 더 쏠려 있다. 65세 이상 가구의 순자산 규모만 2428조원으로 3년 사이 870조원(55.8%) 늘었다.

베이비부머 세대의 금융자산도 다른 세대와 비교해 풍부하다. 65세 이상 가구의 평균 금융자산은 8080만원으로 전체 가구 평균(1억3347억원)에 못 미치지만 저축액은 6566만원으로 평균(6073억원)을 웃돈다. 젊은층이 전월세보증금 등으로 금융자산이 묶여있어서다.

◇진화하는 오팔세대…"전문가 한 팀이 고객 한명을 관리하는 서비스로 변화"

|

65세 이상 고령인구 비중 전망/그래픽=임종철 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

오팔세대의 자산 집중화에 은행도 적극 대응 중이다. 93%에 달하는 이자이익 의존도(5대 은행 기준)를 낮출 수 있는 유력한 사업은 '자산관리' 사업으로 오팔세대가 핵심 고객층이다. 점포를 줄이는 상황에서도 KB국민·신한·하나·우리 등 4대 은행의 자산관리 특화 지점을 5년 전보다 12개 늘린 87개 운영 중이다. 은행권은 자산관리 특화지점을 더 늘릴 계획이다.

자산관리뿐만 아니라 자식 세대로의 상속을 돕는 비즈니스도 은행이 집중하고 있다. 지난 1분기 말 5대 은행의 유언대용 신탁 수탁 잔액은 총 3조3000억원으로 1년 사이 1조원 증가했다. 은행권은 여기서 멈추지 않고 퇴직연금세미나, 노후준비콘서트 등을 열면서 시니어 마음 잡기에 나섰다.

과거에는 은행권에서 시니어 고객은 '잡은 물고기'였다. 수십년간 거래 튼 주거래 은행을 바꾸지 않는 충성 고객으로 인식되며 은행권은 MZ세대 등 젊은 신규 고객 잡기에 집중했다.

하지만 분위기가 바뀌었다. 하나금융경영연구소의 '대한민국 금융소비자 보고서'에 따르면 베이비부머(1958년 이전 생) 세대 10명 중 1명(9.6%)은 최근 1년 내 주거래은행을 바꿨다. X세대(9.4%)와 M세대(11%)와 큰 차이가 나지 않는다.

또 베이비부머 세대 중 최근 1년 내 새로운 은행과 거래한 비중은 39%로 다른 세대(평균 40.4%)와 크게 차이 나지 않는다. 오히려 인터넷전문은행 거래율은 베이비부머 세대에서 가장 가파르게 늘었다. 제4인터넷은행을 노리고 있는 'U뱅크 컨소시엄'는 주요 고객층 중 하나로 시니어를 잡을 정도다.

다만 시니어의 자산이 부동산에 쏠려 있는 것은 단점 중 하나로 꼽힌다. 65세 이상 가구 중 전체 자산에서 부동산자산이 차지하는 비중은 81.3%에 이른다. 최근 주택연금이 오팔세대의 큰 관심을 받는 이유 중 하나다.

김도아 우리은행 TCE시그니처센터 PB팀장은 "최근 베이비부머들이 역대 최대로 부유하다는 인식이 있어 금융권에서 가장 신경 쓰는 것이 퇴직연금 자산을 운용하는 것"이라며 "고객이 각 분야 전문가를 찾아다니는 게 아니라 전문가 한 팀이 고객 한명을 관리하는 방식으로 서비스를 받을 수 있게 변하고 있다"고 말했다.

━

"나 떠나면 은행으로 가거라"…100조 상속시장 쫓는 은행

━

|

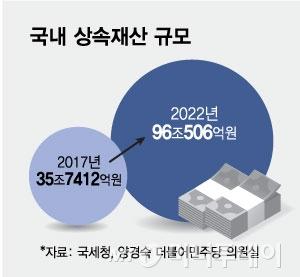

국내 상속재산 규모/그래픽=최헌정 |

은행권이 100조원 규모의 상속시장을 겨냥해 일제히 서비스 강화에 나섰다. 700만명에 달하는 한국의 1차 베이비부머 세대(1955~1963년생)가 지난해 모두 60대에 진입했다. 이미 상속 분쟁이 한 해 5만건을 넘고 있고 10년 뒤면 한국에도 '대상속시대'가 도래할 것이라는 전망이 나온다.

11일 통계청과 양경숙 전 더불어민주당 의원실에 따르면 2022년 상속 재산은 96조506억원으로 5년 전(35조7412억원)보다 60조394억원 늘어난 것으로 나타났다. 증여 재산까지 포함하면 2017년(90조4496억원)에 비해 2.1배 늘어난 188조4214억원을 기록했다.

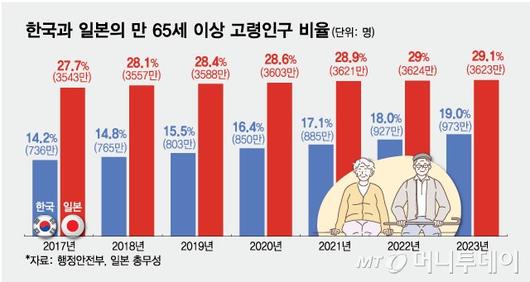

국내 65세 이상 고령인구가 급증하면서 상속시장은 더욱 커질 것으로 보인다. 이르면 올해, 늦어도 내년이면 고령인구 비율이 20%가 넘는 초고령사회가 될 것이 유력하다. 10년내 대상속시대가 도래할 것으로 예상된다. 1차 베이비부머 세대가 은퇴를 시작한 한편 2차 베이비부머(1964~1974년생)들도 고령층에 진입하고 있다.

상속시장이 급속도로 커지자 은행권은 일제히 관련 상품을 출시하고 별도의 조직을 만들고 있다. 신한은행은 지난 4월 유언대용신탁 전산화 시스템을 구축하고 유언대용신탁·증여신탁 등을 중점 운영하는 '신한 신탁라운지'를 열었다. 유언대용신탁은 고객이 은행에 재산을 맡기면 살아있는 동안 원하는 대로 재산을 운용·관리하고 사후에는 상속인을 수익자로 지정해 재산을 이전하는 신탁 상품이다. 국책은행인 기업은행도 지난달 'IBK 내뜻대로 유언대용신탁' 상품을 출시했다.

우리보다 일찍 초고령사회로 진입한 일본은 이미 30년 전부터 미쓰이스미토모 신탁은행 등 대형 신탁은행을 중심으로 금융회사가 유언장을 보관하고 집행자 역할을 해왔다. 이어 1947~1949년에 태어난 1차 베이비붐 세대인 '단카이세대'가 고령층(65세 이상)에 진입하던 2006년 신탁법이 개정되며 '유언대용신탁'을 본격적으로 취급했다. 단카이세대가 초고령층(75세 이상)으로 진입하면서 최근에는 지방은행과 디지털 은행들도 상속 비즈니스를 확대 중이다.

하승희 하나은행 리빙트러스트센터 팀장은 "일본의 경우 고령인구 비중이 15% 넘은 1990년대 중반부터 상속 분쟁이 폭발했다는 통계가 있다"라며 "한국도 곧 '대상속시대'가 도래할 것으로 전망되기 때문에 금융권이 일제히 상속 서비스를 강화하고 있는 것으로 보인다"고 말했다.

은행권은 늘어나는 상속에 맞춰 유언대용신탁 외에도 다양한 상속 서비스를 강화하고 나섰다. 2010년 국내 금융권 최초로 유언대용신탁' 상품을 출시한 하나은행은 지난 4월 '유산정리 서비스'를 출시했다. 은행이 직접 유언장 작성을 돕고 금고에 보관한 뒤 집행까지 맡는다. 재산을 '넘기는' 신탁을 꺼리는 고객들의 수요를 맞추기 위해서다.

국내 65세 이상 가구주의 평균 총자산(5억4836억원) 중 약 5% 내외가 현금이나 금 등 실물자산인 걸 고려한 신탁 상품도 운영 중이다. 국민은행은 2019년부터 'KB위대한유산 신탁'을 출시해 금전을 은행에 맡기면 은행이 금을 매수해 상속할 수 있게 하고 있다. 최근 금 값이 상승하면서 기존 신탁자들의 이익이 커지고 문의하는 고객도 늘어나고 있는 것으로 알려졌다.

2차 베이비부머 세대들은 비대면 온라인에도 능숙한만큼 관련 흐름에 발맞춰야 한다는 지적도 나온다. 실제 일본 미즈호(Mizuho)신탁은행은 웹 기반으로 100% 처리 가능한 유산 서비스를 제공하고 있다.

은행권 관계자는 "상속 서비스를 제공한 지 채 15년이 안 됐기 때문에 아직 일본이나 영국 등 신탁 선진국에 비교하면 상품 구성 등 부족한 면이 많다"라면서도 "최근 고령인구의 증가와 상속 서비스 경쟁이 가속화되면 머지 않은 시일 내에 고객의 요구를 충족하는 다양한 포트폴리오의 상품들이 출시될 것"이라고 말했다.

|

한국과 일본의 만 65세 이상 고령인구 비율/그래픽=최헌정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

김남이 기자 kimnami@mt.co.kr 김도엽 기자 usone@mt.co.kr 이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.