사상 최고치 닛케이지수...주식 투자도 방법

100주 단위 매매 부담이면 ETF 고려

편집자주

'내 돈으로 내 가족과 내가 잘 산다!' 금융·부동산부터 절약·절세까지... 복잡한 경제 쏙쏙 풀어드립니다. |

이달 4일 서울 중구 하나은행 위변조대응센터에서 직원이 엔화와 달러화를 정리하고 있다. 뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

“여름휴가 때 일본 여행에서 쓸 정도만 환전하려 했는데 생각했던 여행경비의 두 배는 바꾼 것 같아요. 원‧엔 환율이 100엔당 850원대까지 떨어졌으니 기다리면 오를 것 같거든요. 연초보다 5% 넘게 하락했는데 그만큼만 올라도 은행 이자율보다 높잖아요.”

직장인 김민준(39)씨는 애플리케이션(앱)을 통해 원‧엔 환율을 종종 확인합니다. 추가 엔화 구매를 계획하고 있기 때문이죠. 그는 “인터넷은행에선 환전수수료도 무료여서 파킹통장에 있는 6,000만 원 정도를 다 빼서 엔화를 사둘지 생각 중에 있다”고 말했습니다. 재테크에 관심이 많은 직장인 박모(42)씨도 같은 생각입니다. “여윳돈 2,500만 원 정도를 예금통장에서 빼서 금을 사둘지, 엔화로 바꿀지 고민 중이에요.”

올해 초만 해도 100엔당 900원을 상회하던 원·엔 환율이 계속 뒷걸음질 치면서 850원 대까지 내려앉았습니다. ‘슈퍼 엔저’ 현상이 계속되면서 향후 엔화 가치 상승을 기대하고 엔화 재테크에 나선 사람들도 많아졌습니다.

|

그래픽=이지원 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

엔화는 얼마나 떨어진 걸까요? 한국은행에서 운영하는 경제통계시스템을 보면, 최근 10년 동안 100엔당 평균 원화가격(이달 10일 기준)은 약 1,006.45원입니다. 그러나 올해 첫 거래일(1월 2일)은 915.60원이었고, 이달 11일에는 852.72원에 거래를 마쳤습니다. 연초보다 원‧엔 환율이 약 6.87% 하락한 셈입니다. 첫 거래일 가격도 지난 10년 평균보다 크게 낮은데, 지금 환율은 그보다 더 떨어졌으니 통화정책 향방에 따라 원‧엔 환율이 다시 오르지 않겠냐는 기대감을 갖는 것도 당연해 보입니다.

환전 외에도 엔화 예금·ETF 인기

엔화 재테크를 하는 가장 손쉬운 방법은 직접 환전해 갖고 있는 것입니다. 엔화 가치가 하락했을 때 원화를 엔화로 바꿨다가, 엔화 가치가 오를 때 되팔아 환차익을 얻는 방식입니다. 과거엔 외환을 사고팔 때 거래금액의 1.75% 안팎을 수수료로 은행에 내야 해 수수료를 절감할 방법을 잘 찾았어야 했습니다.

하지만 최근엔 상황이 180도 바뀌었어요. 은행끼리 환전 수수료 인하 경쟁이 붙어 수수료 부담 없이 투자에 나설 환경이 만들어졌습니다. 인터넷은행인 토스는 올해 1월 환전 수수료 평생 무료를 내걸었고, 시중은행도 환율 우대 정책을 속속 내놓고 있습니다. 예컨대 우리은행의 경우 자사 앱을 통해 환전 시 엔화‧미국 달러화‧유로화 등 21개 통화에 대해 최대 90% 환율 우대를 적용해줍니다. 거래금액의 1.75%였던 환전 수수료율이 0.175%까지 떨어진다는 뜻입니다.

이와 비슷한 방법은 시중은행의 외화예금에 가입해 엔화를 모아놓는 방식입니다. 금리가 제로(0) 수준이라 이자 수익을 기대하긴 힘들지만, 엔화 가치가 올라 환차익을 낼 수 있을 때까지 은행에 넣어놓고 기다리면 되는 간편함이 최대 장점입니다.

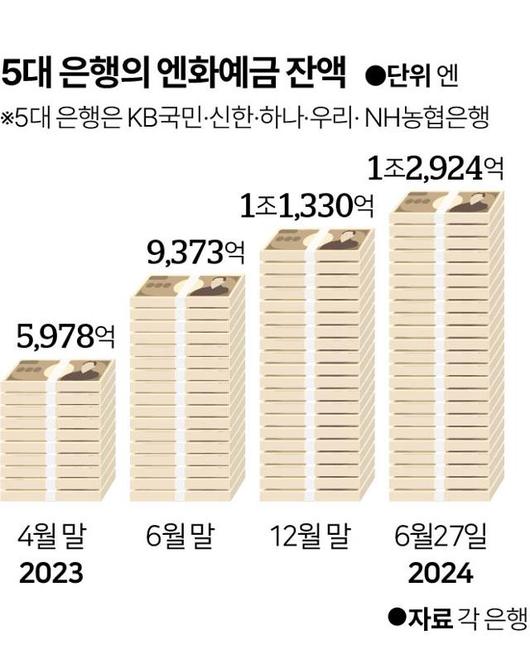

실제 엔화 예금 잔액은 엔화 재테크 열풍과 맞물려 큰 폭으로 늘고 있습니다. 올해 들어서만 엔화 예금 잔액이 1,594억 엔(14.1%·지난달 27일 기준) 증가했습니다. 이날까지 5대 은행(KB국민·신한·하나·우리·농협은행)의 엔화 예금 잔액은 모두 1조2,924억 엔에 달합니다.

|

그래픽=이지원 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이들 은행의 엔화 예금 잔액은 지난해 4월 말까지만 해도 5,978억 엔이었으나, 이후 환율 하락이 본격화한 5월부터 가파르게 증가하며 불과 1년 조금 넘는 기간 동안 두 배 이상 늘었습니다. 환율을 보면 2023년 4월 28일 1,000.63원이던 원‧엔 환율은 5월 들어 940원대까지 하락했습니다. 이후에도 하락세가 이어져 같은 해 11월에는 860~870원대에서 머물렀습니다. 이 기간 국내 5대 은행의 엔화 예금 잔액은 가파르게 늘어 지난해 9월 말에는 1조 엔을 넘기고 더 늘어나는 추세입니다.

환율 변동에 따른 환차익에 대해선 세금을 부과하지 않지만, 외화예금에 가입할 때 환전 수수료가 발생하는 점을 알아둘 필요가 있습니다.

다른 엔화에 직접 투자하는 다른 방법은 국내 증시에 상장된 외화 상장지수펀드(ETF)에 투자하는 것입니다. ETF는 거래소에 상장돼 주식처럼 거래되는 펀드로, 추종하는 지수의 구성종목들로 펀드를 꾸리기 때문에 ETF를 매수하면 지수 구성종목 전체를 매수하는 것과 유사한 효과를 볼 수 있습니다.

국내에서 엔화에 직접 투자하는 ETF는 미래에셋자산운용의 ‘타이거 일본엔선물 ETF’가 있습니다. 원·엔 환율이 바탕이 되는 엔선물지수를 추종하는 상품입니다. 엔화 가치 전망에 따라 엔선물지수가 등락하기 때문에 사실상 엔화를 직접 갖고 있는 효과를 볼 수 있습니다.

해당 펀드의 지난해 개인 순매수액은 1,000억 원을 넘겼습니다. 전년 개인 순매수 규모가 157억 원인 점을 감안하면 엔화 재테크 열풍이 얼마나 큰지 간접적으로 확인할 수 있는 부분이라고 생각됩니다. 다만 선물 ETF에서 발생한 매매차익의 15.4%(지방소득세 포함)를 소득세로 내야 한다는 점은 기억해둘 필요가 있겠습니다.

활황 일본 주식으로 일석이조 효과

일본 주식에 직접 투자를 하는 것도 방법입니다. 원화를 엔화로 바꾼 다음 일본 주식을 사면 나중에 엔화 가치가 오를 경우 환차익까지 얻을 수 있습니다. 일본 증시가 훈풍을 타고 있는 점도 매력도를 높이는 부분입니다. 일본 증시 대표 주가지수인 닛케이225지수는 이달 4일 약 3개월 만에 역대 최고치를 뛰어넘더니, 5일 후에는 해당 수치마저 재차 경신했습니다. 국내 주요 증권사의 홈트레이딩시스템(HTS)이나 모바일트레이딩시스템(MTS)을 통해 일본 주식을 손쉽게 살 수 있는 만큼 문턱이 낮은 것도 장점입니다.

|

닛케이지수가 4만913.65에 장을 마감하며 사상 최고치를 경신한 이달 4일 서울 중구 하나은행 딜링룸에 지수가 표시돼 있다. 뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하지만 최소 100주 단위로 거래가 가능한 점은 다소 부담스러운 부분입니다. 한국에선 주식 1주도 거래할 수 있지만 일본에선 1주 또는 101주 등은 거래가 불가합니다. 증시 변동성을 줄이기 위한 조치입니다.

한 번에 목돈을 투자하기가 꺼려진다면 일본 주식 종목들로 구성된 ETF가 대안이 될 수 있습니다. ETF는 일반 주식과 달리, 1주 또는 10주 단위로 거래를 할 수 있기 때문입니다. 일례로 한화자산운용이 최근 선보인 ‘아리랑 일본반도체소부장 ETF’는 국내에 처음으로 상장된 일본 반도체 ETF입니다. 일본 도쿄증권거래소에 상장된 반도체 소재‧부품‧장비 관련 대표 기업 20개 종목에 투자합니다.

해외 주식의 매매차익에 대해 양도소득세가 부과되는 점은 알아둬야 합니다. 연초부터 연말까지 1년간 양도차익을 계산하고 기본 공제 연 250만 원을 제외한 금액이 과세 대상이며, 양도소득세율은 22%입니다.

엔화 약세 계속될 가능성...단타 지양해야

엔화 재테크를 불러온 엔저 현상이 이어지는 건 미국과 일본 간 금리 차이가 지속되고 있기 때문입니다. 견조한 성장세로 미국 연방준비제도(Fed·연준)가 기준금리 인하 시기를 뒤로 미루면서 엔화를 팔고 달러를 사려는 움직임이 강해진 게 엔저의 원인이 됐다는 얘기입니다. 현재 일본의 기준금리(0~0.1%)는 미국(5.25~5.50%)과 크게 차이가 납니다.

미국의 높은 금리가 이어지고, 일본의 금리도 오르지 않는다면 엔저 현상은 당분간 계속될 가능성이 높다는 게 중론입니다. 단기 환차익을 목표로 하거나, 자산을 한 번에 집중 투자하는 방식은 위험할 수 있다는 뜻입니다.

전규연 하나증권 리서치센터 연구위원은 향후 엔화 전망에 대해 이렇게 말했습니다. “일본은행(BOJ)이 금리 인상에 나설 가능성이 크지 않아 엔화 환율이 약세를 벗어나긴 어려울 것으로 보입니다.” 미국 기준금리 인하와 일본의 기준금리 인상 기대가 모두 약해지고 있어 여윳돈으로 분할‧적립식으로 투자하는 게 좋다는 얘기입니다.

세종= 변태섭 기자 libertas@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.