사모펀드 등 자본성 자금에 노출된 금액 지난 3년간 17조원

최근 합병·자회사 편입 논의 계열사들‥사모자금 대거 유치

18일 한국신용평가가 발표한 자료에 따르면 SK그룹은 2020~2023년 17조원 규모의 자본성 자금을 조달했다. 이 중 8조원은 채무적 성격이 있는 자금 조달이라고 분석했다.

지난 수년간 SK그룹은 국내외 PEF 운용사 및 기관투자가 등 투자자들을 대상으로 한 자본성 자금을 급격하게 늘려왔다. SK디스커버리 계열을 제외한 SK그룹의 2020~2023년 현금 부족액은 50조원을 웃돌았으며, 외부 차입에 따른 재무 부담 증가분 36조원 외에도 주요 계열사 중심으로 17조원 이상의 자본성 자금을 조달한 것으로 추산됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

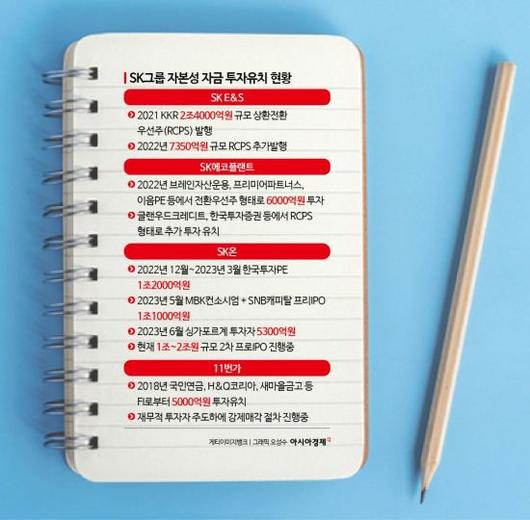

SK이노베이션과 합병을 추진하는 SK E&S는 글로벌 사모펀드 (PEF) 운용사 콜버그크래비스로버츠(KKR)로부터 약 3조원의 자금을 조달했다. 2021년 2조4000억원 규모의 상환전환우선주(RCPS)를 발행했다. 회사는 KKR이 주식전환 청구를 할 경우 현금 혹은 그 밖의 자산으로 우선주를 상환할 수 있다. 2022년에도 SK E&S는 KKR을 대상으로 7350억원 규모의 RCPS를 추가로 발행했다.

SK㈜ 산하 반도체 관련 '알짜회사'인 에센코어를 자회사로 편입하는 방안을 준비 중인 SK에코플랜트도 사모펀드로부터 대규모 자금을 조달하면서 상장을 약속했다. 2022년 1조원 규모의 프리IPO(상장 전 지분투자)를 유치하면서 상장기한을 2026년 7월로 정했다. 브레인자산운용, 프리미어파트너스, 이음PE 등에서 6000억원 규모의 투자를 받았고, 글랜우드크레디트, 한국투자증권 등으로부터 추가 투자를 받았다. 약속시한까지 상장하지 못하면 연 5~8% 수익을 보장해줘야 한다.

SK트레이딩인터내셔널, SK엔텀 등 석유사업 관련 자회사와 합병이 거론되는 SK온 역시 배터리 산업 특성상 대규모 자본을 끌어다 쓰고 있다. 2023년 3월 한국투자 PE컨소시엄으로부터 1조2000억원, 5월 MBK컨소시엄과 SNB캐피탈로부터 1조1000억원, 6월 싱가포르계 투자자로부터 5300억원 등의 프리IPO 자금을 유치했다. 2024년 현재도 1조~2조원 규모의 2차 프리IPO 자금 유치를 진행 중이다.

SK그룹와 사모펀드 간 수천억원에서 조단위 투자유치의 계약 조건은 대부분 비슷하다. 수년 뒤 상장을 시도하고 실패할 경우 일정 이자를 붙여 되갚아주거나, 이마저 힘들면 경영권을 팔 권리를 주겠다는 내용이다. 그동안 '파이낸셜스토리'를 앞세워 대규모 PEF 자금을 흡수해 온 SK그룹의 사모자금 익스포저가 감당할 수 있는 수준을 넘어서자, 기관투자자들 사이에선 SK그룹 딜 추가참여를 꺼리는 현상까지 발생했다. 특히 11번가 등 투자 원금조차 돌려받지 못할 위기에 처한 사례까지 발생하면서 기관투자자들의 곳간은 더욱 굳게 닫혔다. SK그룹의 리밸런싱이 당면한 재무위기 해결을 위한 것이란 시각이 힘을 얻는 이유다. IB업계 한 관계자는 "사모자금은 기업이 처음에 끌어다 쓸 때는 편하지만, 투자 회수를 진행할 때는 그 어떤 것보다 냉혹하다"며 "SK그룹이 사모펀드 자금 노출이 우려할 만한 수준으로 적절한 관리가 필요하다"고 말했다.

박소연 기자 muse@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.