영끌 악몽 기우일까

서울 등 일부 수도권 아파트값 상승세에 가계대출도 덩달아 늘자 지난 2020년 가계대출 증가의 악몽이 재현되는 것이 아니냐는 우려가 나오고 있다. 2020년 당시 집값 상승에 ‘영끌족’까지 등장하면서 가계대출이 1년 새 100조원 넘게 늘어났다. 금융당국은 당시와 지금의 금융 규제 환경이 달라 폭발적인 가계대출 증가는 어렵다고 지적한다.

금융당국이 가계대출 관리에 자신감을 보이는 배경에는 바뀐 금융 규제 환경이 있다. 특히 대출 규제의 ‘끝판왕’이라고 불리는 총부채원리금상환비율(DSR) 3단계가 2022년 7월부터 시행됐다는 점이 가장 큰 변수다.

|

차준홍 기자 |

DSR 규제가 3단계로 확대되면서 DSR 40% 규제(제2금융권은 DSR 50%) 대상이 총대출 2억원에서 1억원으로 확대됐다. 이럴 경우 주담대를 받고 거기에 1~2억원 사이 신용대출까지 껴서 집을 사는 이른바 ‘영끌 대출’이 사실상 불가능해진다.

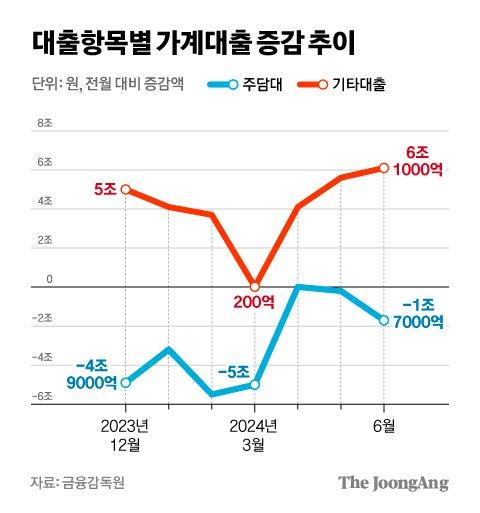

이는 실제 최근 통계에서도 나타난다. 23일 금융감독원에 따르면 지난해 말 대비 올해 상반기(1~6월) 전체 금융권의 가계대출은 약 7조9000억원이 늘었다. 하지만 이 중 주담대 증가 폭은 23조6200억원인데 반해 신용대출 등을 포함한 기타대출은 15조5900억원 오히려 감소했다. 규제가 본격 시행된 2020년 7월 이후 신용대출을 포함한 기타대출이 전월 대비 증가한 달은 2023년 10월(1조원)과 올해 4월(100억원)뿐이다. 주담대가 증가하는 가운데 신용대출까지 급증하면서 전체 가계대출 상승 폭을 이끌었던 2020년과 상반된 상황이다.

기존 DSR 3단계에 스트레스 금리를 추가 적용해 대출한도를 또 줄이는 ‘스트레스 DSR’이 올해부터 본격 시행된다는 점도 가계대출 관리에 힘을 싣는 부분이다. 특히 9월로 예고된 ‘스트레스 DSR 2단계’가 시행되면 현재 0.38%포인트인 스트레스 금리가 약 2배가량 높아지는데, 그만큼 대출 한도도 감소한다.

실제 연봉 5000만원인 A씨가 40년 만기(원리금 균등 상환)로 금리 연 4%(코픽스 기준 6개월 변동금리)의 주담대를 받았다고 하면, 기존 DSR 40%에서는 최대 3억9880만원까지 대출이 가능했다. 하지만 1단계 스트레스 DSR 적용으로 가산금리(0.38%포인트)가 부과되면서 대출 한도는 3억7700만원으로 2180만원 준다. 같은 조건에서 2단계 스트레스 DSR이 시행되면 가산금리가 올라(0.38→0.75%포인트) 대출한도는 이보다 2000만원이 더 감소한다. 내년에 3단계 스트레스 DSR까지 시행되면 규제 전보다 대출 한도가 약 1억원 가까이 줄어들 수 있다.

특히 2단계 스트레스 DSR부터는 1단계에서는 빠져있던 1억원이 넘는 제1금융권의 신용대출과 제2금융권의 주택담보대출도 규제 적용 대상이라 대출받기가 더 까다로워진다.

하반기 금리 인하 폭도 예상보다 크지 않을 수 있다. 미국 대선으로 인해 재정 지출이 늘어나면, 물가 상승세가 쉽사리 둔화하기 힘들어 금리 인하 강도도 약해질 가능성이 높다. 또 금융당국이 은행권에 가계대출 관리를 압박하면서, 시장 금리는 오히려 오르고 있다는 점도 금리 인하 기대감을 낮추는 부분이다.

다만, 가계대출 증가세가 억제되더라도 집값 상승을 잡을 수 있을지는 미지수다. 권대중 서강대 일반대학원 교수는 “서울의 아파트 공급 우려가 커진 상황에서 하반기 금리 인하까지 예상되자 일부 지역을 중심으로 주택 매수가 늘어났다”라며 “금융 규제뿐 아니라 충분한 공급책을 내놔야 한다”고 말했다.

김남준 기자 kim.namjun@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.