순이자마진도 2분기 연속 추월당해

전문가 "신규고객 유치, 디지털화"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

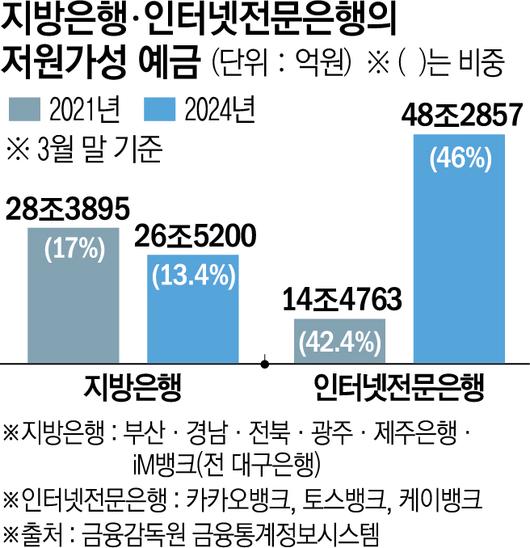

지방은행이 인터넷전문은행에 밀리고 있다. 이 점이 가장 두드러지는 지표는 은행의 수익성을 결정짓는 ‘저원가성 예금’이다. 지방은행은 최근 3년간 저원가성 예금이 줄어든 반면, 인터넷은행은 증가했다. 이는 향후 지방은행의 수익성 악화, 대출금리 경쟁력 약화로 이어질 수 있다는 우려다. 지방은행 경쟁력 확보를 위해서는 신규 고객을 유치해 저원가성 예금을 확대해야 한다는 지적이 나온다.

18일 금융감독원 통계시스템에 따르면 6개 지방은행(부산·경남·전북·광주·제주은행·iM뱅크)의 전체 수신 잔액 중 저원가성 예금이 차지하는 비중은 올해 3월 말 기준 13.4%다. 2021년 3월 말 17%에서 3년 새 3.6%포인트(p) 줄었다. 금액으로는 같은 기간 28조3895억 원에서 26조5200억 원으로 1조8695억 원(-6.59%) 감소했다.

같은 기간 인터넷은행(카카오·토스·케이뱅크)의 전체 수신 잔액 중 저원가성 예금 비중은 42.4%에서 46%로 3.6%p 늘었다. 금액으로는 14조4763억 원에서 48조2857억 원으로 세 배 넘게 증가했다.

저원가성 예금이란 금리가 연 0.1% 수준에 불과한 보통예금, 가계당좌예금 등 요구불예금을 뜻한다. 은행은 예금금리와 대출금리의 차이로 이익을 얻는데, 저원가성 예금은 은행이 적은 비용으로 대출에 필요한 자금을 조달할 수 있다. 저원가성 예금이 증가하면 수익성이 커지고, 더 낮은 금리로 대출을 내줄 수 있는 여력도 생긴다. 반대로 저원가성 예금이 이탈하면 은행의 수익성 악화로 이어질 수 있어 문제가 된다. 자금조달 비용이 커지면서 대출금리도 낮출 수 없게 된다.

인터넷은행의 저원가성 예금 규모가 지방은행을 뛰어넘은 데에는 ‘모임통장’ 서비스가 유효했던 것으로 보인다. 2018년 카카오뱅크가 첫 선을 보인 이후로 지난해 토스뱅크와 케이뱅크도 모임통장을 출시하면서 인터넷은행들의 요구불예금 규모가 급격히 늘었다. 카카오뱅크는 올해 2분기 모임통장 잔액이 7조7000억 원으로 전년 동기(5조9000억 원)보다 1조8000억 원(31%)가량 확대됐다.

저원가성 예금 이탈은 금융회사의 수익률을 보여주는 지표인 순이자마진(NIM)에 큰 영향을 준다. 실제 NIM의 단순 평균값을 보면, 올해 1분기 인터넷은행(2.36%)이 지방은행(2.29%)을 뛰어넘었다. 은행별로 보면 1분기 기준 카카오뱅크(2.18%), 토스뱅크(2.49%), 케이뱅크(2.4%)보다 NIM이 높은 지방은행은 전북은행과 광주은행뿐이다. 2분기에도 NIM은 인터넷은행(2.31%)이 지방은행(2.24%)을 추월했다.

인터넷은행의 요구불예금 규모가 지방은행을 웃도는 현상이 지속하면 지방은행의 대출금리 경쟁력도 인터넷은행에 밀릴 수밖에 없게 된다. 은행연합회에 따르면 올해 6월 중 새로 취급된 가계대출 평균금리는 인터넷은행 3사가 4.13~5.62%인 반면, 지방은행은 4.58~9.68%다.

전문가들은 신규 고객 유치, 관계형 금융 강화 등을 통해 지방은행의 강점인 저원가성 예금 확대를 꾀해야 한다고 조언한다. 이수영 하나금융연구소 연구원은 “지방은행은 전통적으로 충성도 높은 지역주민과 기업들의 저원가성 예금을 통해 높은 수준의 NIM을 기록해 왔지만, 점차 줄어드는 추세”라며 “향후 지방은행들은 본연의 역할과 강점을 환경변화에 맞게 재정비하고 저비용화하면서 동시에 디지털 고객과의 관계 강화를 위해 노력해야 한다”고 설명했다.

[이투데이/유하영 기자 (haha@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.