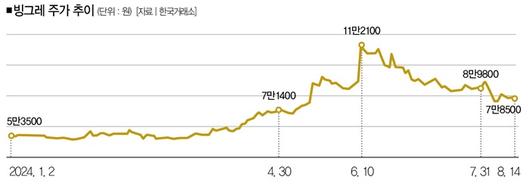

빙그레의 주가가 롤러코스터를 탔다. 지난 6월엔 실적 매력이 부각되면서 주당 12만원에 육박했던 주가가 폭염이 한창인 지금은 6만원대로 추락했다. 현재 빙그레는 K-푸드 열풍, 인플레이션, 밸류업 등 다양한 경영 변수와 마주하고 있는데, 흥미로운 건 주가가 어떻든 오너 일가가 함박웃음을 짓는 결과로 이어질 가능성이 높다는 거다.

|

빙그레는 수출을 통해 실적을 크게 개선했다.[사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

빙그레의 올해 주가 흐름은 온탕과 냉탕을 오갔다. 8월 20일 종가는 6만8000원으로 올 초와 비교하면 24%가량 올랐다. 다만 52주 신고가(11만8400원)를 갈아치우며 승승장구했던 지난 6월의 상황보단 상승세가 꺾였다.

주가의 흐름을 가른 건 실적이다. 지난해와 올 1분기에 호실적을 내면서 주가가 급등했고, 최근 발표한 2분기 실적이 시장 기대치에 못 미치면서 하락했다.

하지만 잠시 기대에 미치지 못했을 뿐 호실적을 계속 이어갈 가능성이 높다. 2분기 실적이 시장 기대치를 밑돌긴 했지만, 상반기 기준으론 나쁘지 않아서다. 올해 반기 영업이익은 지난해 동기보다 11.8% 증가했다.

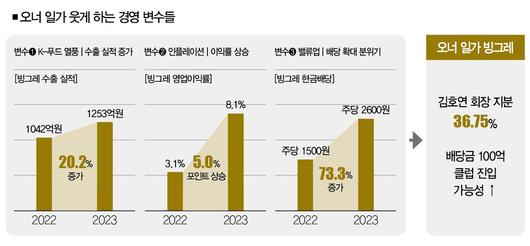

빙그레의 이익이 급성장할 수 있었던 건 여러 호재가 맞물렸기 때문이다. 그중 하나는 'K-푸드 열풍'이다. 빙그레 대표 제품인 '메로나'는 한국 아이스크림의 미국 수출액의 과반을 차지할 만큼 인기가 많다. 이 회사 주력 제품인 '바나나맛 우유' 역시 여러 국가에서 인기를 끌며 한류 스타로 자리매김했다.

빙그레의 지난해 수출 실적은 1253억원이었는데, 이는 전년 대비 20.2% 증가한 수치다. 연간 기준 전체 매출에서 차지하는 비중도 처음으로 10%를 넘었다. 비수기로 볼 수 있는 상반기에 빙그레의 실적이 승승장구했던 것도 수출 실적이 늘어난 덕이 크다. 올해 상반기 빙그레가 거둔 매출 중 수출이 차지하는 비중은 13.8%나 됐다.

이뿐만이 아니다. 빙그레는 지난해 초와 10월에 원부자재 조달비용 증가, 인건비 상승 등을 이유로 제품 가격을 끌어올렸는데, 덕분에 수익성이 급증했다. 지난해 빙그레의 영업이익률은 8.1%였다. 2021년 이익률 2.3%, 지난해 3.1%와 비교하면 완전히 다른 기업이 됐다.

올 상반기에도 빙그레의 이익률은 9.3%를 기록했다. 지난해 상반기(8.6%)보다 훨씬 쏠쏠한 장사를 했다. 원료 가격이 제품가격 인상에 얼마나 큰 영향을 미쳤는진 알 수 없지만, 어찌 됐든 가격을 올린 뒤 수익성을 개선했다.

원래 제품 가격 인상은 역풍을 무릅쓰기에 부담이 큰 경영 결정이다. 그런데도 빙그레의 인상 결정은 부담이 덜했다. 팬데믹 때 풀린 유동성, 각국의 전쟁이 무너뜨린 공급망 등이 촉발한 인플레이션을 핑계 삼아 비교적 쉽게 비용 상승 압력을 떠넘기는 데 성공했다. 빙그레 입장에선 인플레이션이 위기가 아닌 또다른 기회가 된 셈이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

빙그레가 '밸류업 수혜주'란 점도 눈에 띈다. 올해 초 금융당국이 발표한 밸류업 프로그램은 PBR(주가순자산비율)이 낮은 기업을 제대로 평가하잔 취지인데, 대표적인 산업군이 식품이다. PBR은 기업의 순자산을 주가로 나눈 투자지표다. PBR 1을 기준으로 낮을수록 기업의 재무구조가 탄탄하고 성장ㆍ수익성이 낮다고 본다. 빙그레 역시 올해 초 PBR이 1을 밑돌았다.

앞서 언급했듯 K-푸드 열풍과 인플레이션이 맞물리면서 빙그레는 이익을 대폭 끌어올렸는데, 배당금도 그랬다. 빙그레는 1주당 2600원(총 230억원)을 배당금으로 책정했다. 전년(1주당 1500원) 대비 73.3% 증가한 수치였다. 김호연 회장은 올해 94억원이 넘는 돈을 배당금으로 챙겼다. 제과ㆍ빙과 기업 사이에선 가장 높은 금액이었고, 지난해에도 마찬가지였다. 2023년엔 54억원을 받았다.

올해 유난히 더운 여름과 K-푸드 열풍의 장기화를 고려하면 빙그레는 역대급 실적을 쓸 가능성이 높다. 금융정보업체 에프앤가이드에 따르면 빙그레의 올해 실적 컨센서스(증권사 평균 전망치)는 매출 1조4637억원, 영업이익 1355억원이다. 전년 대비 매출은 5.0%, 영업이익은 20.8% 증가할 것으로 점쳐지고 있다. 배당금을 지금보다 조금만 더 높여도 김호연 회장은 '배당금 100억 클럽'에 진입할 공산이 크다.

과거 오너 일가 지분율이 높은 기업은 현금 배당을 늘리는 결정에 눈치를 봐야 했지만, 지금은 상황이 달라졌다. 앞서 언급했던 경영 변수인 밸류업 프로그램 덕이다. 금융당국은 배당을 늘리면 투자자가 덩달아 늘어나 주식시장이 활성화할 수 있다고 분석하고 있다. 여러 방면에서 '배당성향 증대'를 유도하는 중이다.

오너 일가를 웃게 하는 건 또 있다. 빙그레의 물류 협력업체 '제때'의 매출이 증가한다는 거다. 빙그레와 제때 실적은 '정(+)의 관계'다. 빙그레의 매출이 늘면, 제때의 매출도 커진다. 지난해 제때가 기록한 매출 4017억원 중 1004억원을 빙그레와 자회사로부터 거뒀다. 얼핏 25.0%의 비중으로 높지 않아 보이지만, 영향력은 만만치 않다. 제때의 사업 초기 빙그레향向 매출 비중은 90%를 넘었고, 빙그레의 물량을 통해 제때가 성장했기 때문이다.

|

밸류업 프로그램이 기업의 주주 환원을 확대하고 상속세 부담을 낮추는 방향으로 전개되고 있다.[사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

흥미로운 건 제때의 지분 100%를 김호연 회장의 자녀 셋이 나눠 갖고 있다는 점이다. 제때는 빙그레 지분을 1.99% 보유한 3대 주주이기도 하다. 현재 빙그레 오너 3세는 빙그레 주식을 단 1주도 갖고 있지 않다. 재계는 제때를 '빙그레 승계 열쇠'로 꼽고 있다.

물론 승계 관점에서 빙그레의 주가가 상승하는 건 부담이다. 세금 부담이 커지기 때문이다. 다만 이 문제 역시 밸류업이 해소할 수도 있다. 밸류업 프로그램을 확대하는 여러 방안 중 하나로 상속세 인하가 거론되고 있다.

상속세율을 낮춰 지배주주의 부담을 줄여주면 주가가 상승할 것이란 논리다. 실제로 정부는 밸류업 참여기업의 상속세 인하를 여러 차례 시사했다. 김호연 회장을 비롯한 오너 일가를 여러모로 '빙그레' 웃게 하는 변수들이다.

김다린 더스쿠프 기자

quill@thescoop.co.kr

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.