|

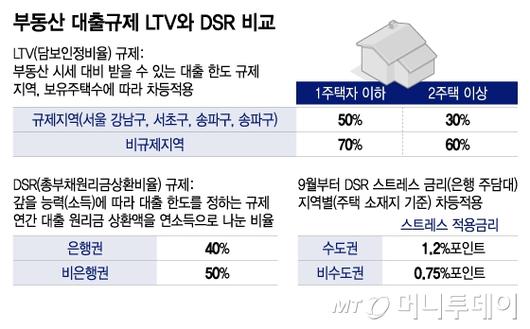

부동산 대출규제 LTV와 DSR 비교/그래픽=이지혜 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정부가 수도권 주택담보대출 한도를 지방보다 수천만원 작게 차등 규제하면서 수도권 역차별 논란이 불거진다. 총부채원리금상환비율(DSR)은 소득 수준에 따라 갚을 능력만큼 돈을 빌리는 규제인데 다음달부터는 소득이 같아도 지역별로 대출 한도가 다르기 때문이다. 내년부터는 은행별로 수도권과 지방의 DSR 평균 목표치도 차등 적용한다. 수도권 집값을 잡으려고 DSR 본래 취지와 무관하게 LTV(주택담보인정비율)처럼 활용한다는 지적도 나온다.

━

수도권 금리 1.2% 오를 때 지방 0.75% 오른다?..DSR 차등화 '모순'

━

21일 금융당국에 따르면 다음달 1일부터 적용되는 스트레스 DSR 2단계 규제에 따라 수도권 주담대 한도가 지방보다 작게 나온다. 연소득이 똑같이 5000만원(30년 만기·연 4.5%·변동금리형)이라도 지방 소재 주택은 최대 3억200만원이 나오는 반면 수도권은 2억8700만원으로 1500만원 더 작다. 연소득 1억원이라면 이 차이는 3000만원으로 더 벌어진다.

이는 수도권과 지방에 적용하는 스트레스 금리를 각각 1.2%포인트(P), 0.75%P로 달리 적용한 결과다. 미래에 금리가 변할 것에 대비해 대출한도 산정시 가산금리를 지역별로 차등 적용한 것이다. 금리인하 기대감이 선반영돼 은행채 금리가 지난해 10월 4.71%에서 최근 3.33% 하락한 점을 참고해 1.2%포인트 적용을 결정했다는게 금융위원회의 설명이다. 금리가 떨어지면 그만큼 금리 인상 가능성(미래 금리)이 높기 때문에 리스크(위험)가 더 커질 수 있어서다.

하지만 금리 변동 리스크가 지역별로 달리 나타나지 않는다는 점에서 DSR 차등 규제는 앞뒤가 맞지 않다는 지적이 나온다. 정부는 DSR 제도 취지에 대해서 '갚을 능력(소득) 만큼 돈을 빌리는 제도'로 설명해 왔다. 연소득이 동일한데도 주택 소재지가 어디냐에 따라서 빚 갚을 능력을 달리 보는 것은 DSR제도 근본 취지에도 맞지 않다는 비판도 있다.

|

2단계 스트레스 DSR에 따른 대출한도 변화/그래픽=이지혜 |

━

은행들, 내년부터 수도권-지방 나눠 평균 DSR 목표치 차등 적용

━

'수도권 집값 잡기'라는 정책적 목표에 따라 DSR이 LTV를 닮아가고 있다는 분석도 나온다. DSR은 소득 수준에 따라 대출한도를 정하는 규제이고, LTV는 시세와 지역에 따라 대출한도를 차등 적용하는 규제다. 그런데 2단계 스트레스 DSR 부터는 LTV처럼 지역별 차등화를 시작했다. 내년 7월 이후 금리가 더 하락하면 차등 규제 효과는 더 커질 수 있다.

아울러 금융당국 지침에 따라 은행들은 내년부터는 수도권과 지방으로 구분해 평균 DSR 목표치를 설정해야 한다. 자율규제라고는 하지만 올 연말까지 금융당국에 목표치를 제출해야 한다. 현재 DSR에 빠져 있는 1억원 이하 대출부터 정책모기지, 전세대출, 중도금·이주비 대출 등 모든 대출을 포함해 지역별, 소득별, 상품별로 평균 목표치를 관리한다. 은행들이 지역별로 평균 DSR 격차를 크게 둘 경우 수도권 역차별은 더 심화할 수 있다.

금융당국 관계자는 "수도권 주담대가 급증하고 있고 집값도 오르는 상황에서 반대로 갑자기 폭락할 가능성은 더 높아진다"며 "차주 단위가 아니라 시스템 리스크 관리 차원에서 거시건전성 규제 수단으로 수도권과 지방의 대출규제를 달리 적용하게 된 것"이라고 설명했다.

권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.