은행권, 조건부 전세자금대출 제한

갭투자 주택 전세계약한 세입자

대출 문 막힐까 발동동

계약파기에 배액배상 우려 커져

29일 금융권에 따르면 신한은행은 지난 26일부터 갭투자 등 투기에 활용될 수 있는 조건부 전세자금대출을 취급하지 않기로 했다. KB국민은행도 다음 달 3일부터 조건부 전세자금대출을 중단하기로 했고 우리은행은 다음 달 2일부터 중단한다.

|

(사진=연합뉴스) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

조건부 전세자금대출은 집주인 명의가 바뀌는 조건이 붙는다. 전세 끼고 매매하는 갭투자자는 매매 잔금 일과 새롭게 구한 세입자의 전세자금대출 실행일을 같은 날로 맞춰 전세금으로 매매 잔금을 치른다. 조건부 전세자금대출이 중단되면 갭투자자는 결국 자기 돈으로 전세금을 낼 세입자를 새로 구해야 한다.

문제는 이 같은 매수자의 갭투자 리스크보다 당장 갭투자 주택의 전세를 계약한 세입자의 리스크가 더 커졌다. 대출 시행일이 다음 달 이후라면 KB국민·신한·우리은행에서는 조건부 전세자금대출을 받을 수 없다. 하나은행과 NH농협은행, 나머지 지방은행들이 남아 있긴 하지만 이들도 조건부 전세자금대출 중단 가능성이 있다.

이미 전세계약한 세입자에게는 대출 문제 외에 전세 계약을 파기하는 배액 배상 문제까지 놓인다. 갭투자 집주인들은 세입자에게 보증금을 받아야 하는데 세입자가 대출을 받기 어려워지면 전세 계약을 파기해야 한다. 세입자가 파기하면 집주인에게 계약금을 배액 배상해야 하는 상황이다.

금융당국의 무리한 가계대출 관리에 대한 개입 때문에 전세 실수요자의 리스크만 커지는 역효과가 발생하는 것이다. 전세 매물 자체가 줄어들면서 전셋값 급등과 월세 상승을 부추길 우려도 있다는 지적도 나온다. 은행권 관계자는 “갭투자 매수자를 막겠다는 취지는 알겠지만 전세 실수요자의 피해로 번지고 있어 금융당국의 무리한 개입이 오히려 시장 왜곡을 낳고 있다”고 말했다.

|

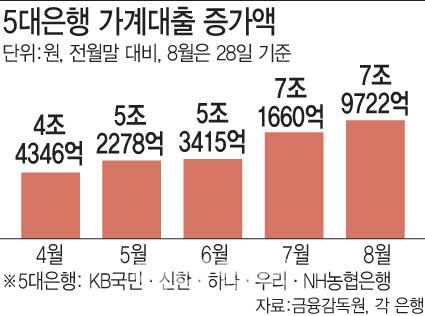

[그래픽=이데일리 문승용 기자] |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.