[오늘 주목되는 미국 주식시장]

미국의 2년물과 10년물 국채수익률 역전 현상이 4일(현지시간) 오전 한 때 정상화됐다.

장단기 국채수익률 역전 현상이 통상 경기 침체를 예고한다는 점을 감안하면 일시적으로나마 국채수익률 정상화는 경제와 증시에 긍정적인 신호로 받아들여진다.

그러나 과거 역사를 보면 장단기 국채수익률이 최근처럼 오랫동안 역전됐다가 정상화될 경우 경제와 증시에 오히려 부정적이었던 경우도 있어 주의가 필요하다는 의견이 제기되고 있다.

━

장단기 국채수익률, 최장기 역전

━

|

미국 2년물 국채수익률 추이/그래픽=윤선정 |

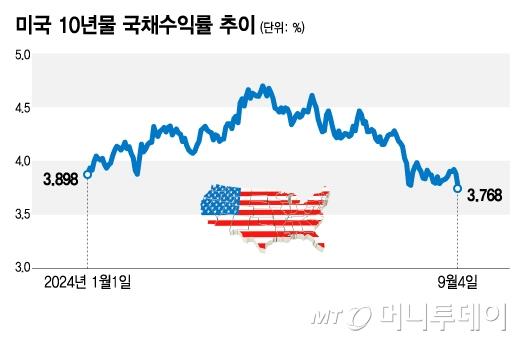

이날 미국의 2년물 국채수익률은 0.118%포인트 급락한 3.769%로 마감했다. 10년물 국채수익률은 0.076%포인트 내려간 3.768%로 거래를 마쳤다.

이에 따라 10년물 국채수익률에서 2년물 국채수익률을 뺀 차이(스프레드)는 마이너스 0.001%포인트로 축소됐다.

이날 오전 한 때는 10년물 국채수익률이 2년물 국채수익률을 0.002%포인트 웃돌며 스프레드가 플러스로 돌아섰다. 역전됐던 장단기 국채수익률이 한 때 장상화된 것이다. 지난 8월5일에도 한 때 10년물 국채수익률이 2년물 국채수익률을 웃돌았지만 다시 역전됐다.

10년물 국채수익률이 2년물 국채수익률보다 더 높은 수준에서 마감하기는 2022년 7월1일이 마지막이었다. 종가 기준으로 2년물과 10년물 국채수익률은 역사상 최장기인 544거래일 연속 역전 현상을 지속하고 있다.

|

미국 10년물 국채수익률 추이/그래픽=김지영 |

이날 2년물과 10년물 국채수익률의 격차가 축소된 것은 오는 17~18일 연방공개시장위원회(FOMC)에서 금리가 인하될 것이란 전망에 따라 2년물 국채수익률이 큰 폭 하락한 반면 10년물 국채수익률은 장기적으로 경제 성장과 인플레이션이 강할 것이란 예상에 따라 상대적으로 덜 떨어졌기 때문으로 분석된다.

━

국채수익률 정상화, 침체 피하나

━

원래 국채수익률은 장기물이 단기물보다 더 높은 것이 정상이다. 만기가 긴 만큼 인플레이션 상승 리스크가 더 크기 때문에 더 높은 수익률로 보상 받는 것이다.

하지만 트레이더들이 장기 국채수익률이 낮아질 것으로 예상하는 경우 장기 국채수익률이 단기 국채수익률보다 내려가며 장단기 금리 차가 마이너스가 되는 역전 현상이 발생한다.

장기 국채수익률이 더 낮아질 것으로 예상하는 이유는 향후 경제 성장세가 약화될 것으로 전망하기 때문이다. 따라서 국채수익률 역전 현상은 경기 침체를 예고하는 신호로 여겨진다.

하지만 미국의 2년물과 10년물 국채수익률은 2022년 7월1일부터 역전됐으나 미국 경제는 침체에 빠지지 않았고 여전히 성장세를 계속하고 있다.

2022년 당시 2년물 국채수익률이 급등하며 장단기 국채수익률이 역전됐던 것은 연방준비제도(연준)가 인플레이션을 잡기 위해 기준금리를 0.75%포인트씩 급격하게 올린 탓이 컸다. 2년물 국채수익률은 연준의 금리 결정에 가장 민감하게 반응한다.

빈면 10년물 국채수익률은 연준이 금리를 큰 폭으로 빠르게 올린 만큼 경기 침체를 피할 수 없을 것이란 트레이더들의 전망에 따라 상승세가 상대젹으로 제한되며 장단기 국채수익률이 역전됐다.

이런 점에서 2년물과 10년물 국채수익률의 정상화는 경제가 침체에 빠지지는 않을 것이라는 긍정적인 신호로 해석될 수도 있다.

━

오히려 침체 빠지며 증시 급락하기도

━

다우존스 마켓 데이터에 따르면 1980년 이후 2년물과 10년물 국채수익률이 역전 상태에서 정상화된 경우는 6번 있었고 이 중 4번의 경우 12개월 후 S&P500지수가 상승했다. 12개월간 S&P500지수의 평균 수익률은 12.2%였다.

주목할 점은 장단기 국채수익률 역전 현상이 정상화된 후 12개월간 S&P500지수가 하락한 2번의 경우는 지금처럼 국채수익률 역전이 장기간 이어졌을 때란 점이다.

세븐스 리포트 리서치의 설립자인 톰 에세이에 따르면 그 중 한번은 2000년 2월에 장단기 국채수익률이 역전된 뒤 2000년 12월29일에 정상화됐을 때였다. 당시는 닷컴버블이 붕괴됐을 때라 S&P500지수는 2000년 12월29일 1320에서 22개월간 하락세를 지속하며 2002년 10월에 785로 바닥을 쳤다.

나머지 한번은 2006년 6월에 장단기 국채수익률이 역전돼 2007년 6월6일에 정상화됐을 때였다. 공교롭게도 이 때는 글로벌 금융위기가 시작되기 직전이었다. 이 때문에 장단기 국채수익률이 정상화된 이후 S&P500지수는 하락했고 2009년 3월이 돼서야 바닥을 쳤다.

에세이는 "2년물과 10년물 국채수익률 격차가 플러스로 돌아서는 것은 보통 투자자들이 금리 인하를 기대하며 2년물 국채수익률이 빠르게 하락하기 때문"이라며 "문제는 연준이 시장의 예상대로 급하게 금리를 인하한다면 경제 성장에 대해 걱정하고 있다는 의미라는 점"이라고 설명했다.

이어 "현재 시장은 이달과 12월 금리 인하 가능성을 100%로 반영하고 있고 오는 11월 FOMC에서 금리가 인하될 가능성도 높게 보고 있다"며 이 때문에 2년물 국채수익률이 급락하고 있다고 지적했다.

━

1989년처럼 짧은 침체 겪을까

━

이날 국채수익률 하락은 경제지표 부진으로 촉발됐다. 이날 미국 노동부는 지난 7월 구인 규모가 767만명으로 2021년 1월 이후 3년반만에 가장 적었다고 밝혔다. 이는 이코노미스트들의 전망치 810만명도 크게 하회하는 것이다.

투자자들은 현재 연준의 이달 금리 인하 폭과 속도, 이에 따른 채권과 주식시장 동향과 관련해 오는 6일에 나올 지난 8월 고용지표를 기다리고 있다.

투자 전문 매체인 배런스는 현재 경제와 증시는 1989년과 비슷한 양상을 보일 수 있다고 분석했다. 당시 경제는 2년물과 10년물 국채수익률 역전 현상이 정상화된 후 짧고 가벼운 침체에 빠졌다.

배런스는 경제가 침체에 빠지면 증시가 하락하겠지만 경제가 급속도로 회복된다면 증시도 급반등하며 S&P500지수가 향후 12개월 동안 상당한 수익률을 낼 수 있을 것이라고 전망했다.

결국 장단기 국채수익률이 정상화된 뒤에도 경제는 침체에 빠질 수 있으며 중요한 것은 침체의 기간과 폭이라는 설명이다.

━

민간 고용-서비스업 지표 발표

━

한편, 5일에는 오전 8시15분(한국시간 5일 오후 9시15분)에 지난 8월 ADP 민간 고용 증가폭이 발표된다. 오는 6일에 노동부가 발표하는 지난 8월 비농업 부문 취업자수 증가폭과 차이가 큰 경우도 있지만 최근 투자자들이 가장 주목하는 노동시장 현황을 보여준다는 점에서 시장에 미치는 영향이 적지 않을 것으로 보인다.

오전 8시30분에는 변동폭이 커 추세를 파악하기가 쉽지는 않지만 가장 최근의 노동시장 동향을 보여주는 신규 주간 실업수당 청구건수가 공개된다.

오전 9시45분에는 S&P 글로벌의 지난 8월 미국 서비스업 구매관리자 지수(PMI)가, 오전 10시에는 공급관리협회(ISM)의 지난 8월 서비스업 PMI가 나온다. 지난 3일에 발표된 제조업 PMI는 예상치를 밑돌며 증시에 하락 압력을 가했다. 미국 경제에서 서비스업 비중이 제조업보다 더 크다는 점을 감안하면 시장 영향력이 상당한 지표다.

장 마감 후에는 AI(인공지능) 호황의 수혜를 받아온 반도체회사인 브로드컴이 실적을 발표한다.

권성희 기자 shkwon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.