인터넷은행 중 LCR 가장 낮아

위기 대비 고유동성 자산 늘려야

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

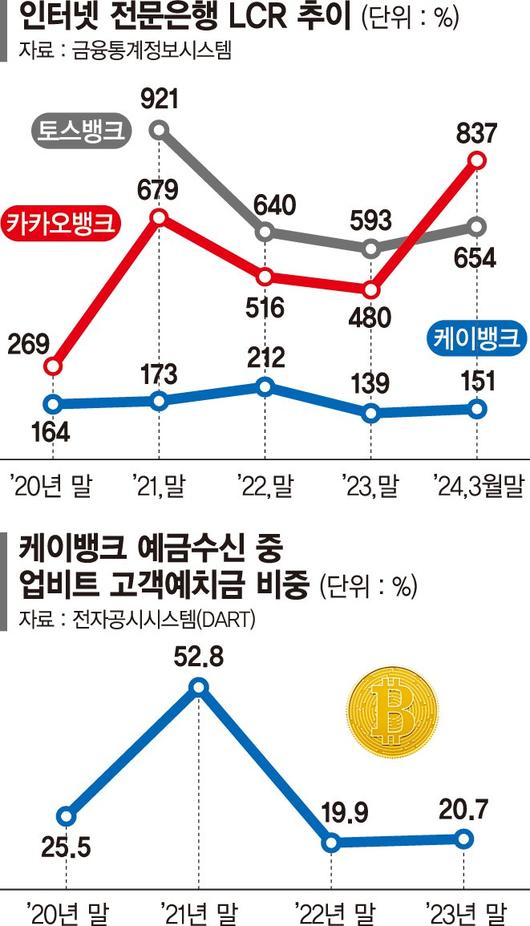

기업공개(IPO)를 추진하고 있는 케이뱅크가 낮은 유동성커버리지비율(LCR) 문제를 해결하기 위해 수신잔액 늘리기에 박차를 가하고 있다. 올해 3월 말 기준 케이뱅크의 LCR은 카카오뱅크나 토스뱅크와 비교하면 각각 5분의 1, 4분의 1 수준에 불과하다.

LCR은 금융위기 등 비상상황에서 은행이 최소 30일 동안 예금 유출에 대비해 고유동성 자산을 얼마나 보유하고 있는 지를 나타내는 지표다 .LCR이 낮을수록 연쇄예금인출사태(뱅크런) 상황에서의 취약성이 큰 만큼 IPO에 악재로 작용할 수 있다는 지적이 나온다.

22일 업계에 따르면 케이뱅크의 지난 3월 기준 LCR은 151%로 집계됐다. 카카오뱅크(837%), 토스뱅크(654%) 등 다른 인터넷전문은행에 비해 LCR이 현저히 낮다는 지적이다.

특히 지난해 미국 실리콘밸리은행(SVB)의 뱅크런 사태 이후 국내 인터넷전문은행에 대한 우려가 커지자 금융당국은 가상자산 예치금에 대한 LCR 관리를 강화했다. 종전에는 인터넷전문은행이 LCR을 산정할때 가상자산 거래소 예치금 중 40%가 30일 안에 유출될 수 있는 현금이라고 가정했으나 지난해 말부터 100%로 상향 조정할 것을 지도했다.

인터넷전문은행은 기업금융을 취급하지 못해 '불안정 예금'의 비중이 높다. 바젤Ⅲ 기준 전액이 부보 대상인 예금 중 급여자동예치계좌 등 거래계좌에 연계돼 있거나 예금주가 은행과 긴밀한 관계인 예금이 '안정 예금'이다. 이외의 예금은 모두 불안정 예금으로 분류된다. 금융시장의 불안정성의 영향을 상대적으로 많이 받은 인터넷은행이 LCR을 높게 유지해야 하는 이유다.

케이뱅크의 낮은 LCR은 가상자산 거래소 업비트와의 실명 입출금 계좌 제휴 영향 때문으로 분석된다. 케이뱅크와 업비트는 지난 2020년 6월 가상자산 거래를 위한 실명계좌 발급 계약을 맺었다. 업비트와의 계약 직전인 2019년 말 케이뱅크의 LCR은 442%였지만 2020년 말 164%로 급감했다. 이후 2021년 173%, 2022년 212%, 2023년 139% 등을 기록했다.

케이뱅크 예금수신 중 업비트 고객 예치금의 비중은 2023년 말 기준 20.7%에 달한다. 또 다른 가상자산 거래소 빗썸과 제휴계약을 맺은 NH농협, 코인원과 계약한 카카오뱅크가 각각 0.3%에 불과하다는 점을 고려하면 매우 높은 수준이다. 2021년 말 기준 케이뱅크의 업비트 고객예치금 비중은 52.8%에 달해 예금수신잔액의 절반 이상을 차지하기도 했다.

업계에서는 케이뱅크의 유동성 악화가 국내 금융시장에 연쇄적인 영향을 미칠 수 있다는 우려가 제기된다. 업비트에 대한 의존도가 높은 상황에서 케이뱅크에 유동성 위기가 발생할 경우 SVB 등에서 발생한 대규모 예금 인출 사태와 유사한 현상이 벌어질 수 있다는 것이다.

업계 관계자는 "금융당국이 디지털 뱅크런을 대비한 조치를 발표하겠다고 했지만 아직 공개된 것은 없다"면서 "자금 수혈이 이뤄지기 전에 소비자 불안을 잠식시킬 정책이 나오거나 케이뱅크의 자구책이 나와야 한다"고 짚었다.

이어 "케이뱅크의 유동성 문제를 해결하기 위해서는 고유동성 자산 확보가 필요하다"면서 "업비트와의 제휴로 원화 예수금에서 크게 늘어난 가상자산 거래소 자금 비중을 줄이고, 현금흐름 개선을 위한 구체적인 계획 마련이 필요하다"고 강조했다.

mj@fnnews.com 박문수 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.