이기일 보건복지부 차관은 25일 '연금개혁 관련 브리핑'을 열고 이같은 내용을 밝혔다.

정부가 제시한 세대별 보험료 차등화를 적용할 경우 50대 가입자 매년 보험료율 1.0%p(포인트)씩 4년간 인상된다. 정책이 시작되면 50대 직장가입자의 보험료는 4년 동안 1만5000원씩 오르는 셈이다.

반면 20대는 보험료율 13%에 도달하기 위해 보험료율을 연 0.25%p씩 16년 동안 인상한다. 정책이 시작되면 20대 직장가입자는 현행 대비 보험료를 3750원씩 16년 동안 더 내게 된다.

|

세대별 보험료 차등화 제도 적용시 총 보험료 [자료=보건복지부] 2024.09.25 sdk1991@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

복지부에 따르면 월평균 300만원 소득자인 1975년생(50세)이 국민연금에 40년동안 가입한다고 가정해 내는 총보험료는 1억860만원으로 추산됐다. 연금 수급 첫해 받는 돈은 151만7000원이다. 25년을 수급한다고 가정할 경우 받는 총연금액은 3억5939만원이다.

반면 월평균 300만원 소득자인 2005년생(20세)가 국민연금에 40년동안 가입한다고 가정할 경우 내는 총보험료는 1억7640만원이다. 연금 수급 첫해 받는 돈은 126만원이다. 25년 수급을 가정할 경우 받는 총 연금액은 2억9861만원이다.

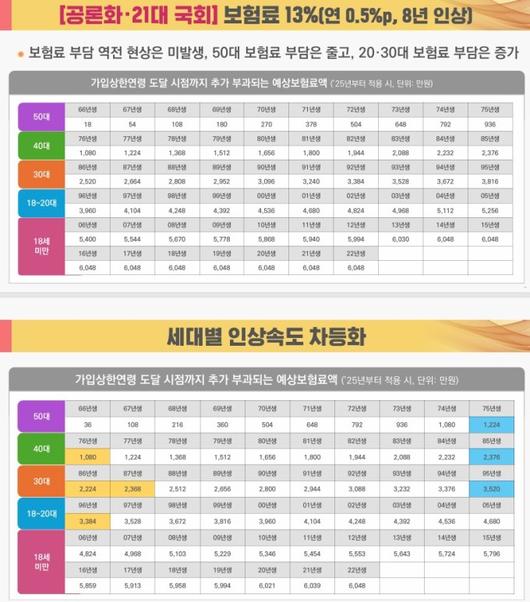

만일 세대별 보험료 차등화를 적용하지 않고 현행 보험료율 9%에서 13%까지 8년간 인상할 경우 50대 보험료 부담은 줄고 2030세대 보험료 부담은 증가한다.

예를 들어 세대별 보험료 차등화를 적용하지 않을 경우 현재 20대인 1996년생은 가입상한연령 도달 시점까지 3960만원을 낸다. 반면 50대인 1966년생은 가입상한연령 도달 시점까지 18만원을 내게된다.

|

세대별 보험료 차등화 제도 적용시 총 연금액 [자료=보건복지부] 2024.09.25 sdk1991@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

반면 세대별 보험료 차등화를 적용할 경우 1996년생은 가입상한연령 도달 시점까지 3384만원으로 적용하지 않을 때보다 보험료를 더 적게 낸다. 가입상한연령 도달 시점까지 18만원을 내야했던 1966년생은 36만원으로 보험료가 추가 부과된다.

이 차관은 이같은 내용을 설명하며 "이미 세대 간 기여와 혜택이 다르다"며 "다르기 때문에 자녀 세대를 생각해서라도 세대 간 차등이 필요하다"고 주장했다. 그러면서도 그는 "형평성 있는 부과 방안에 대해 국회 논의과정을 통해 보완할 계획"이라고 밝혔다.

|

세대별 연령화 차등제도 적용에 따른 보험료 비교 [자료=보건복지부] 2024.09.25 sdk1991@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

sdk1991@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.