|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

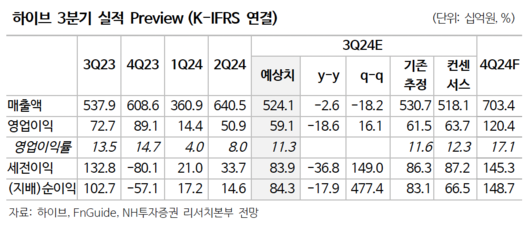

NH투자증권은 26일 하이브에 대해 ‘오히려 심플해진 시나리오’라며 ‘매수’를 추천했다. 목표주가는 27만 원으로 낮춰 잡았다.

이화정 NH투자증권 연구원은 “민희진 노이즈는 마무리 단계”라며 “노이즈가 길었던 만큼 이제 중요한 건 뉴진스의 향후 방향성보다 불확실성 해소 그 자체”라고 전했다.

이어 “어떤 결과든 주가에 긍정적”이라며 “이제는 다가올 4분기 실적 반등 및 중장기 성장 동력에 집중할 때”라고 덧붙였다.

2025년 BTS 완전체 컴백으로 실적 성장 가시성 높아진 가운데, 위버스 유료화(구독·광고) 및 신인 아티스트 수익화 구간 진입 등 기대 요인이 다수라는 분석이다.

이 연구원은 “뉴진스의 노이즈 직접 관여로 향후 시나리오가 상당히 좁혀졌다”며 “이에 보수적 접근을 위해 최악의 시나리오를 가정, 뉴진스 향후 활동 가정을 모두 제거해 실적 추정치를 내려잡은 영향으로 목표주가를 하향한다”고 밝혔다.

[이투데이/정성욱 기자 (sajikoku@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.