이 기사는 해외 석학 기고글 플랫폼 '헤럴드 인사이트 컬렉션'에 게재된 기사입니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

많은 일본 정치인과 학자들이 오랫동안 금융 시장의 자본 흐름을 “저축에서 투자로” 바꿔야 한다고 주장했다. 일본이 아직 선진국의 뒤를 쫓던 제2차 세계대전 당시에는 은행 중심의 금융제도 덕분에 자본이 성장 분야에 배분되면서 상당한 경제 성장이 가능했다. 그러나 일본이 높은 기술력으로 선진국 대열에 들어선 지금, 은행 중심의 금융제도로는 더 이상 이렇다 할 경제 발전을 이룰 수 없다. |

오늘날 선진국 금융 시장에서는 새로운 산업을 조성하고 지속 가능한 성장을 이루는 데 고위험 고수익 투자가 갈수록 중요해지고 있다. 미국이 바로 그 예다. 미국에서는 막대한 규모의 고위험 고수익 투자 덕분에 여러 스타트업 기업이 탄생했고 새로운 산업이 움텄다. 반면 일본은 고위험 고수익 투자의 선순환을 만들기는커녕, 최근 수십 년간 지속된 장기적 경제 침체의 수렁에서 헤어 나오지 못하고 있다.

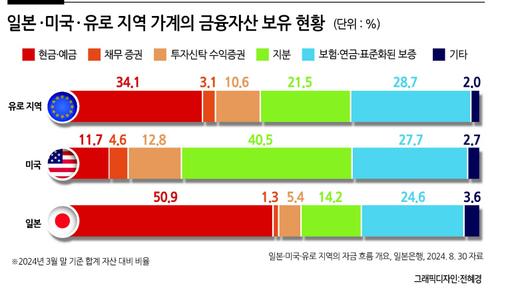

일본 가계 부문은 막대한 금융 자산을 쥐고 있다. 그 가치만 약 2200조 엔에 이른다. 그러나 일본 증권 시장이 엄청난 호황을 맞은 지 1년이 된 2024년 3월 말까지도, 이 자산의 반 이상이 여전히 현금과 예금으로 묶여 있고, 주식과 투자 신탁은 20%를 밑돈다. 미국과 극명하게 대조된다. 미국은 현금과 예금 비중이 겨우 10% 남짓이고, 대신 주식과 투자 신탁 비중이 50%를 넘는다. 현금과 예금 보유량이 비교적 높은 유로 지역과 비교해도 일본의 현금 및 예금 보유량은 단연 독보적이다. 앞서 말한 증시 호황 덕에 주가가 천정부지로 치솟았는데도, 현금과 예금을 향한 일본인들의 애정은 쉽사리 식지 않고 있다.

가계 금융자산이 은행 예금에 편중된 만큼, 대부분의 저축은 당연히 은행권으로 흘러 들어갈 테니, 은행 중심의 금융제도 역시 건재하다. 은행은 기업에 대출을 할 때 원리금의 안전한 회수를 최우선으로 생각하기 때문에, 높은 수익을 올릴 수 있더라도 위험성이 있는 기업의 경우, 자금 공급에 한계가 있다. 일본 은행들의 입장에서 신생 벤처기업에 자금을 빌려준다는 것은 위험천만하다. 이런 상황이니 일본에서는 위험을 감수하고 고수익을 추구하는 투자 펀드가 새로운 산업을 만들고 지속 가능한 성장을 이루는 선순환 구조는 발전할 수 없었다.

|

일본 정부는 금융 시장의 자금 이동을 저축에서 투자로 선회하려고 다방면으로 노력했다. 가령, 2014년에는 개인저축계좌제도(Nippon Individual Savings Account)를 신설하여 위험 투자를 통한 가계의 자산 축적을 촉진하고 세금 우대 혜택을 제공했다. 금융자산 축적을 통해 가계 소득은 늘리고 위험 투자를 통해 기업은 더 성장시키겠다는 계산이었다. 2022년에는 ‘새로운 자본주의 대설계 및 행동계획(Grand Design and Action Plan for a New Form of Capitalism)’에 따라 자산배증정책(Doubling Asset-based Income Plan)을 도입했다. 자산배증정책에는 확정기여형 개인연금(iDeCo)의 가입연령을 확대하는 내용이 담겨 있다. |

일본 경제산업성이 2014년 8월 발표한 “기업과 투자자 간 우호적 관계 구축” 프로젝트 최종 보고서, 일명 ‘이토 보고서’에는 일본 기업의 경쟁력을 강화하고 경영 전략을 혁신해 장기적 투자 수익률을 개선해야 한다는 내용이 담겨있다. 이토 보고서는 기업의 수익성을 측정하는 일반적 척도인 평균 자기자본수익률(ROE)에서 일본과 미국 간의 격차가 상당하다고 지적했다. 매출액 순이익률의 경우, 미국은 전체 상장 기업 중 고수익 기업이 차지하는 비율이 20% 정도인 데 반해, 일본은 채 5%가 되지 않는다. 저축에서 위험 투자로 물길을 돌리려면 일본 기업이 ROE와 그 밖의 수익률 수치를 경영 목표에 반영하고 개선해야 한다.

|

일본 도쿄에서 한 남성이 스미토모 미쓰이 은행(오른쪽), 미즈호 은행(왼쪽 세 번째), MUFG 은행(왼쪽 두 번째), 레소나 은행의 간판을 지나가고 있다. [로이터] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한편, 마이너스 수익률을 기록하는 손실 기업의 비중도 일본보다 미국이 훨씬 높다. 다시 말해, 미국은 고수익 기업도 많고 손실 기업도 많은 반면, 일본은 고수익 기업이 더 적고 그만큼 손실 기업도 무척 적다. 비록 지금은 수익성이 낮지만 앞으로 큰 이익을 낼 수 있는 성장 잠재력을 가진 기업을 발굴하고 그런 기업에 적극적으로 투자하는 것이 자산관리의 성공 열쇠다. 그런데 일본 금융시장은 그런 높은 성장 잠재력을 가진 기업이 적다 보니 자산 관리의 성공이라는 면에서 매력이 떨어진다.

현재 세계 경제에는 혁신적인 아이디어와 무궁한 성장 잠재력으로 무장한 스타트업 기업이 늘어나면서, 이들이 지속적인 기술 진보와 경제 성장의 중요한 동력이 되고 있다.

따라서 기존의 경쟁자가 수익은 적더라도 비슷한 제품을 저렴한 가격에 선보인다면, 제 아무리 전도유망한 기업이라도 시장 진입이 녹록지 않다. 수익성 나쁜 기성 기업들이 시장을 떠나지 않고 버티면서 스타트업 기업들은 수익 창출의 기회를 놓치게 되고 시장 진출의 동기마저 약해졌다. 결국 경제 전반의 생산성 성장이 저조해졌다. 1990년대 초부터 지금까지 기술 발전 속도는 상승과 하락을 반복하며 가파르게 우하향하고 있다. 일본 경제가 장기 침체에 빠져 있다는 방증이다.

일본 경제가 오랫동안 침체 속에서 헤매는 동안, 기업은 은행 중심의 금융제도 속에서 비용을 절감해 적자를 피해야만 했다. 자연스레 많은 기업 경영진이 잠재적 자본 효율성을 개선하기보다 재무 건전성을 높이는 데 골몰했다. 그 결과 임금 동결 같은 비용 절감 조치로 적자는 모면했으나, 과감한 연구개발과 미래 지향적인 자본 투자는 제자리걸음이다. 이런 보수적인 기업 전략 탓에 수익성 낮은 기업의 퇴출은 미뤄지고, 고위험 고수익 사업은 좀처럼 나오지 않고 있다. 최근 수년간 디플레이션이 발생하고 일본 경제의 국제 경쟁력이 현격히 떨어진 이유다.

기업 개혁은 지연되고 있지만, 일본 증시는 1980년대 말 버블 경제 이후 처음 맛보는 활황을 누리고 있다. 그러나 호황이 지속될 것인지에 대해서는 많은 시장 참여자가 회의적이다. 기업 경영진이 고루한 사고방식을 버리고, 더 많은 기업이 실패를 두려워하지 않고 도전한다면, 일본 증시는 호황을 이어갈 수 있을 것이고, 자금 흐름 역시 저축에서 투자로 방향을 틀 것이다.

This article was published on Herald biz website. Please visit 'Herald Insight Collection' and read more articles. 헤럴드경제 홈페이지의 상단 '해외 석학 칼럼'에서 확인하세요.

bonsang@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.