‘장기 급등장은 없다’ 는 골드만삭스

올해 전망치 높였지만 중장기 비관론

“과거10년 같은 호시절 이젠 없을 듯”

S&P 500 수익률이 인플레 밑돌 수도

M7보다 나머지 493기업 실적이 유리

월가 유명 공매도 투자자 카슨 블록은

“너무 고민하지 말고 M7사라” 낙관론

올해 전망치 높였지만 중장기 비관론

“과거10년 같은 호시절 이젠 없을 듯”

S&P 500 수익률이 인플레 밑돌 수도

M7보다 나머지 493기업 실적이 유리

월가 유명 공매도 투자자 카슨 블록은

“너무 고민하지 말고 M7사라” 낙관론

|

데이비드 코스틴 골드만삭스 수석 전략가(왼쪽)와 카슨 블록 머디워터스 창립자 /출처=코스틴 링크드인, 블록 X 계정 |

미국 주식시장이 ‘장기 우상향’ 믿음을 타고 국내 투자자들 사이에서 인기를 끌고 있는 가운데, 월가에서는 호시절이 끝났다는 대형 투자은행 의견과 계속해서 매수를 권하는 유명 공매도 투자자의 의견이 동시에 나왔다.

시장을 대표하는 스탠더드앤드푸어스(S&P)500 지수의 그간 오름세는 이른 바 매그니피센트7(M7) 등 극소수 대형 기술기업들의 성장세에 기댄 것인데 이들 기업 성장세와 미국 금융시장 자금 흐름에 대한 시각 차이가 투자 의견을 가른 것으로 풀이된다.

|

지난 1996년 11월말 이후 현재까지 S&P500 지수 흐름 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

데이비드 코스틴 수석 전략가를 중심으로 한 골드만삭스 주식전략팀은 21일(현지시간) 투자 전략 보고서를 통해 “S&P 500 지수가 앞으로 10년 간 연간 평균 3% 수익률을 내는 데 그칠 것”으로 추정했다.

이는 최근 10년 간 해당 지수가 연간 13%, 10년 이상 장기 추세선상평균 11% 뛰었던 과거 흐름에 비해 눈에 띄게 낮은 수익률이다.

골드만삭스가 집계한 21개 자금운용사들의 분석을 보면 향후 10년 간 S&P500 지수 수익률은 4.4~7.4%, 평균은 6% 였다.

이에 비해 골드만삭스 측의 이번 추정은 매우 낮은 수치다.

코스틴 수석 전략가 등은 “S&P500 지수가 최근 10년 간 보아온 것과 같은 상승세를 앞으로 10년 간 이어갈 것으로 기대하기 힘들다”면서 미국 국채 수익률이 S&P500 지수 수익률보다 높을 가능성이 약 72%에 달할 것으로 봤다.

또 S&P500 지수 수익률이 오는 2034년까지 인플레이션보다 뒤처질 확률이 33%라고 전망했는데, 이는 실질 수익률이 오히려 마이너스(-)가 될 수 있다는 의미다.

이달 초 코스틴 수석 전략가는 올해 S&P500 지수 전망치를 기존 5600에서 6000으로 높이는 한편, 12개월 후 목표치는 6000에서 6300으로 높인 바 있다.

해당 지수는 올해 1월 첫 거래일부터 이달 21일까지 23% 넘게 오른 상태다.

골드만삭스 측의 이번 장기 전망은 S&P500 지수 투자를 선호하는 한국 투자자들 사이에서도 눈길을 끌만한 부분이다.

|

한국 투자자들이 해외증시에서 두 번째로 많이 보유 중인 ETF(레버리지 제외) SPY는 올해 1월 이후 23% 이상 올랐다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

22일 한국예탁결제원 집계를 보면 이달 18일까지를 기준으로 한국 투자자들은 해외 증시 상장지수펀드(ETF) 중 레버리지 상품을 제외하면 SPDR S&P500 ETF 트러스트(SPY)를 15억5560만달러(약 2조1480억원) 두 번째로 많이 보유하고 있다.

가장 많이 보유한 ETF 가 기술주 중심 나스닥100지수에 투자하는 인베스코 QQQ 트러스트 시리즈1 ETF (QQQ·21억2958만달러) 다.

한국 증시에서도 신한자산운용의 ‘SOL 미국S&P500’ ETF의 순자산이 지난 달 초 1000억원을 넘어선 바 있다.

다만 S&P500 지수 향방에 대해 이같이 비관적인 전망을 낸 데 대해 골드만삭스 측은 그간 미국 주식시장을 끌어올린 M7 등 빅테크 기업들의 성장세가 둔화될 것이라는 예상을 근거로 들었다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

코스틴 수석 전략가 등은 보고서에서 “과거를 분석해보면 그 어떤 기업이든 오랜 기간 동안 높은 수준의 매출 성장세와 사업 이익률(마진율)을 유지하는 것이 극히 어렵다는 점을 알 수 있을 것”이라고 말했다.

그는“1980년 이후 S&P500 구성 기업 중 오직 11% 만이 10년 이상 두 자릿수 매출 성장률을 유지했으며, 10년 동안 사업이익률(마진율)이 50% 이상이었던 기업은 0.1% 에 불과했다”고 밝혔다.

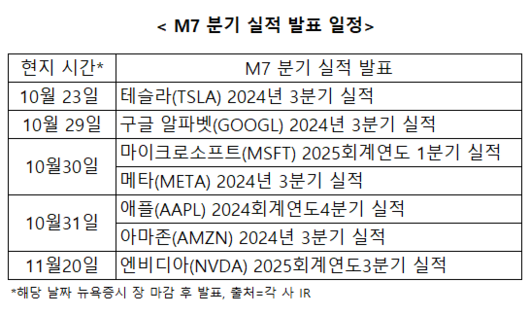

올해 3분기 실적과 관련해서는 M7기업들이 최근 2년 간 폭발적 성장세를 뒤로하고 실적이 둔화화기 시작했다.

해당 분기 이익 증가율은 작년 3분기에 비해 평균 18% 에 그칠 것이며, 앞으로는 이 마저도 달성하기 어려울 것이라고 지적했다.

반면 S&P500 지수 내 나머지 493개 기업들의 경우는 앞으로 5개 분기 동안 두 자릿수 성장률을 유지하면서 M7 기업들과의 격차가 줄어들 것이라는 게 골드만삭스 측의 예상이다.

코스틴 수석 전략가 등은 “지난 2014년 이후 10년 간 S&P500지수 수익률은 M7 기업들 시총 등에 가중치를 둔 경우가 500곳 기업에 동등한 가중치를 준 경우보다 매년 평균 3%포인트(p) 씩 높은 성과를 냈지만 앞으로는 다를 것”이라고 전망했다.

그는 “오는 2034년까지 동일 가중치를 둔 지수 수익률이 오히려 매년 평균 8%p 더 높을 것이며 이는 1980년 이후 가장 극적인 역전일 것”이라고 내다봤다.

과거를 보면 1974~1983년과 2001~2010년 주기 동안 동일 가중치 지수 수익률이 가중치를 둔 지수 수익률보다 각각 7%p 씩 높았는데, 이는 모두 S&P500 지수가 극소수 기업에 힘입어 오른 후에 관찰됐다는 점이 공통적이라고 이들은 설명했다.

반면 월가 공매도 투자자로 유명한 카슨 블록 머디워터스 리서치 창업자는 21일(현지시간) 블룸버그 TV 인터뷰를 통해 “너무 많이 고민하지 말고 M7 주식을 사는 게 좋다고 생각한다”면서 “오랫동안 공매도 투자자로서 활동한 시간을 돌아보면 나는 S&P500 지수에 대해서는 롱포지션이었을 것”이라고 말해 눈길을 끌었다.

롱포지션은 해당 자산 가치 상승에 베팅하는 선물 시장 용어다.

블록은 미국 주식시장 낙관론 근거에 대해 대내외 변수를 들었다.

그는 “미국 내에서만 보면 퇴직 관련 기금이 증시에 꾸준히 유입된다는 것이 핵심”이라면서 “대외적으로는 빈발하는 지정학 리스크라든지 중국의 정책 불확실성을 생각할 때 미국 주식 시장에서 눈 감고 M7 사는 것이 좋다고 본다”고 설명했다.

최근 급등한 중국 주식시장에 대해서는 “중장기적 관점에서 볼 때 중국에 투자하는 것이 왜 합리적인 결정인지 아직도 이해할 수 없다”고 꼬집었다.

이는 앞서 미국 투자사 번스타인이 “중국 시장이 여전히 10~15% 정도 저평가돼 있어 더 오를 여지가 있지만 현재 상태는 ‘카지노 로열’이라고 불러도 될 만큼 과도한 기대감과 예측할 수 없는 시장 심리에 주도되고 있어 급격한 하락이 뒤따를 수 있다”고 경고한 것과도 맥을 같이 한다.

블록이 창업한 머디워터스는 ‘중국 기업 사냥꾼’으로 통하는 공매도 거래사다.

머디워터스가 지난 2011년 중국 최대 벌목업체 시노 포레스트 분식회계를 지적한 것을 계기로 해당 기업은 사기 관행이 밝혀지면서 캐나다 증시에서 상장폐지 됐다.

지난 2020년에는 머디워터스가 ‘중국판 스타벅스’ 루이싱커피 회계부정을 폭로한 후 실제 관행이 드러나면서 해당 기업이 미국 증시에서 상장폐지된 바 있다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.