일회성비용 1.2조 추정…파운드리·시스템LSI 적자

스마트폰·디스플레이 호실적이 반도체 부진 메워

|

/그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

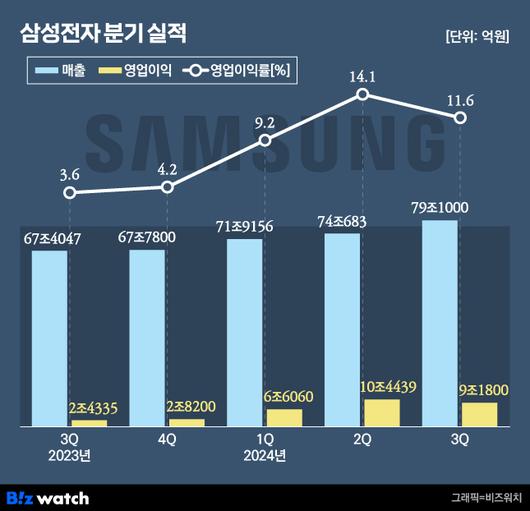

삼성전자가 3분기 시장 기대치에 못 미친 성적을 기록하며 시장을 둘러싼 '위기론'에 불을 지폈다. 분기 기준 최대 매출을 썼지만, 수익성은 일회성 비용 탓에 큰 폭으로 추락했다. 신제품 출시에 따라 스마트폰 사업이 선전했지만 낮아진 수익성을 끌어올리긴 역부족이었다.

기대치 밑돈 성적표

삼성전자는 3분기 연결 기준 매출 79조1000억원, 영업이익 9조1800억원을 기록했다고 31일 밝혔다. 매출의 경우 전 분기 대비 6.8% 증가한 것으로, 역대 최대 분기 매출이다. 기존 최대 매출은 2022년 1분기 77조7800억원이이었다. 하지만 같은 기간 영업이익은 12.1% 감소한 9조1800억원이었다. 영업이익률도 전 분기 14.1%에서 11.6%로 2.5%p(포인트) 줄었다.

|

/그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

영업이익 하락은 DS(디바이스솔루션) 부문의 인센티브 충당 등 일회성 비용이 증가한 데 비해, 전 분기 대비 재고평가손실 환입 규모가 줄어든 탓이라는 게 삼성전자 측 설명이다. 재고자산평가손실은 기업의 제품·원재료 등 재고자산의 취득원가가 현재 시가보다 높을 때 예상되는 손실을 비용으로 처리하는 것을 말한다.

달러 약세에 따른 환영향도 수익성에 악영향을 줬다. 3분기에는 달러 및 주요 신흥국 통화 대비 원화 강세로, 전 분기 대비 전사 영업이익에 약 5000억원의 부정적 효과가 있었다는 게 삼성전자 측 설명이다.

특히 삼성전자는 인센티브 충당으로 인한 일회성 비용의 경우 전사 영업이익과 시장 컨센서스의 차이보다 더 큰 규모였다고 주장한다. 이날 삼성전자가 일회성 비용을 구체적으로 밝히지는 않았으나 시장 컨센서스(추정치)가 10조4000억원 수준이었던 것을 감안하면, 일회성 비용은 1조2000억원 이상에 달할 것으로 추정된다. 일회성 비용을 제외하면 전사 영업이익은 10조원을 넘겼을 것으로 보인다.

일회성 비용에 수익성 하락

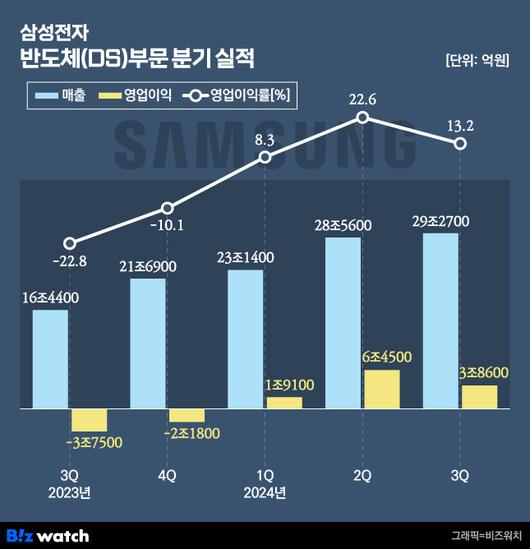

부문별로 보면 반도체 사업을 담당하는 DS부문의 수익성 하락이 컸다. DS부문의 3분기 매출은 전 분기 대비 2.5% 증가한 29조2700억원이었지만, 영업이익은 40.2% 급감한 3조8600억원을 기록했다. 이는 증권가 기대치보다 낮은 수준이다. 최근 증권가에서는 삼성전자 반도체 사업의 3분기 영업이익이 4조~5조원 수준일 것이라고 예측한 바 있다.

특히 이는 HBM 호황을 바탕으로 역대 최대 영업이익(7조300억원)을 기록한 SK하이닉스와는 대조적인 모습이다. SK하이닉스와 달리 삼성전자는 엔비디아에 HBM3E의 공급이 늦어지면서 수익성이 하락한 것으로 분석된다.

파운드리·시스템LSI의 적자 규모 확대도 영향을 미친 것으로 보인다. 3분기 파운드리·시스템LSI 사업부는 1조원 중후반대 적자가 추정된다. 시스템LSI는 매출 극대화와 재고 최소화로 매출은 증가했으나 일회성 비용 증가로 실적은 하락했다. 파운드리의 경우 모바일·PC 수요 회복이 기대보다 부진한 가운데, 일회성 비용 영향에 수익성이 부진했다는 설명이다.

다만 1조2000억원에 달하는 일회성 비용 등을 제외하면 DS부문 이익은 5조원 수준을 넘겼을 가능성이 높다. 특히 파운드리·시스템LSI 사업부의 적자를 제외하면 메모리사업부 이익은 최대 7조원에 달할 것으로 예상된다.

|

/그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

메모리 사업을 이끈 것은 HBM, DDR5, 서버용 SSD 등 고부가가치 제품이다. 이날 실적 발표 이후 진행된 컨퍼런스 콜(전화회의)에서 김재준 메모리사업부 부사장은 "3분기에는 고부가 제품 위주로 판매 비중을 확대하며 수익성 개선에 주력하는 한편, 재고 건전화를 위해 부진 재고 확판을 병행했다"며 "특히 D램의 경우 HBM3E 양산이 본격화돼 전 분기 대비 HBM 매출 증가 폭은 70%를 상이했다"고 설명했다.

이어 "서버 D램 내 DDR5 매출 비중은 80%를 넘어섰다"며 "낸드의 경우 서버 SSD 매출 비중이 50%를 상회해 역대 최고치를 기록했다"고 부연했다.

스마트폰·디스플레이는 선방

반도체 사업 부진을 메운 것은 스마트폰과 디스플레이였다. 3분기 DX(디바이스경험)부문은 매출 44조9900억원, 영업이익 3조3700억원을 기록했다. 이중 MX(모바일경험)·네트워크 사업 매출은 30조5200억원, 영업이익은 2조8200억원이었다. 이는 전 분기 대비 각각 11.5%, 26.5% 증가한 수준이다.

3분기는 스마트폰, 태블릿, 웨어러블 등 신제품을 대거 출시함에 따라 전 분기 대비 실적이 개선됐다. 3분기 스마트폰 출하량은 5800만대, 태블릿은 700만대였다. 이날 다니엘 아라우호 삼성전자 MX사업부 상무는 "제품 경쟁력 강화를 위해 스펙이 향상되면서 재료비가 인상되었으나 플래그십 제품 중심 판매로 매출이 확대돼 두 자릿수에 가까운 수익성을 확보할 수 있었다"고 말했다.

|

/그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

SDC(삼성디스플레이)는 3분기 매출 8조원, 영업이익 1조5100억원을 기록했다. 전 분기와 비교해 매출은 4.6%, 영업이익은 49.5% 증가했다. 사업부문 중 영업이익 성장세가 가장 컸다. 이는 애플의 아이폰 출시로 중소형 디스플레이 사업이 성수기를 맞은 덕이다. 현재 삼성디스플레이는 아이폰16 전 모델에 OLED(유기발광다이오드)를 공급 중이다. 다만 대형 디스플레이의 경우 전기 대비 판매량은 증가했으나 영업이익은 다소 감소했다.

이날 허철 삼성디스플레이 기획팀 부사장은 "중소형 디스플레이 사업의 매출 비중은 전 분기와 유사한 90% 이상을 유지하고 있으며 스마트폰 매출이 두 자릿수 수준으로 증가했다"면서도 "대형 디스플레이 사업은 TV와 모니터의 견조한 수요를 바탕으로 전 분기 대비 판매량은 증가했지만 실적은 다소 약화됐다"고 설명했다.

반도체 투자 줄이고, 디스플레이에 힘준다

삼성전자는 4분기에는 반도체 사업의 상황이 개선되겠지만, 세트 사업의 약세로 성장 폭은 제한적일 것으로 봤다. 그럼에도 미래 사업을 위한 시설 투자는 지속한다는 전략이다. 올 3분기에도 삼성전자는 시설투자에 12조4000억원(반도체 10조7000억원, 디스플레이 1조원)을 투입했다. 이는 전 분기 대비 3000억원 증가한 수준이다. 올해 연간 시설투자는 전년 대비 약 3조6000억원 증가한 56조7000억원 수준이 예상된다.

다만 올해 반도체에 들어가는 투자 비용은 47조9000억원으로 전년 대비 소폭 줄어들 전망이다. 메모리의 경우 시황과 연계된 탄력적 설비 투자 기조를 유지하며, HBM과 DDR5 등 고부가가치 제품 전환에 중점을 둔다는 전략이다. 파운드리는 시황 및 투자 효율성을 고려해 기존 라인 전환 활용에 우선순위를 두며, 투자 규모를 축소할 계획이다.

이에 비해 디스플레이 투자는 적극적으로 확대할 예정이다. 중소형 디스플레이 신규 팹(Fab)과 제조라인을 보완해 경쟁력 우위를 유지하기 위해서다. 올해 디스플레이 시설투자 규모는 5조6000억원으로 전년 대비 증가할 전망이다. 현재 삼성디스플레이는 모바일 OLED 분야에서 삼성디스플레이의 강점을 IT OLED까지 이어가기 위해 아산사업장에 월 1만5000장 규모의 8.6세대 IT용 OLED 전용 설비를 구축하고 있다.

이에 대해 허 부사장은 "2026년 양산을 목표로 계획했던 일정에 맞춰 진행 중"이라며 "현재 주요 설비가 반입 완료됐고, 설비별 특성을 확보하고 전체 기술 완성도를 높이는 데 역량을 집중하고 있다"고 말했다. 이어 캐파(CAPA, 생산능력) 증설에 대해서는 "8.6세대 IT라인의 안정적인 기술 확보 및 공급에 집중한 뒤 시장과 고객 수요에 따라 증설 시점과 규모를 검토할 것"이라고 덧붙였다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.