'먼 미래'에서 '내 일'로 찾아온 기후변화 (263)

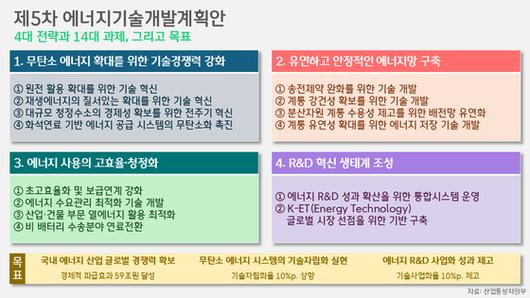

지난 22일, 정부가 중장기 에너지 기술개발의 청사진인 제5차 에너지기술개발계획안을 공개했습니다. 향후 10년의 에너지 관련 기술개발의 비전과 목표를 제시하는 계획으로, 최종 확정에 앞서 의견수렴을 위한 계획안을 우선 내놓은 것입니다. 이번 계획안에서 정부가 제시한 비전은 “탄소중립·에너지 안정성 달성을 위한 무탄소 에너지 생태계 조성”이었습니다. 이러한 비전 아래에 ① 국내 에너지 산업 글로벌 경쟁력 확보, ② 무탄소 에너지 시스템의 기술자립화 실현, ③ 에너지 R&D 사업화 성과 제고라는 3가지 목표를 제시했죠.

이를 위해 ① 무탄소 에너지 확대를 위한 기술경쟁력 강화, ② 유연하고 안정적인 에너지망 구축, ③ 에너지 사용의 고효율·청정화, ④ R&D 혁신 생태계 조성이라는 4대 전략하에 14가지 과제를 제시했습니다. 무탄소 에너지 확대를 위한 기술경쟁력 강화를 위해 정부는 원전 활용 확대를 위한 기술 혁신에 나서고, 재생에너지의 질서있는 확대를 위한 기술 혁신, 대규모 청정수소의 경제성 확보를 위한 전주기 혁신, 화석연료 기반 에너지 공급 시스템의 무탄소화 촉진에 나선다는 계획입니다.

또한, 새로운 에너지에 대응할 수 있는 유연하고 안정적인 에너지망의 구축을 위해 송전제약 완화와 계통 강건성 확보 및 계통 유연성 확대를 위한 기술 개발에 나서고, 분산자원에 대한 계통 수용성을 높이기 위한 배전망의 유연화를 하겠다고도 밝혔습니다. 새로운 에너지의 생산과 공급뿐 아니라, 이 에너지의 수요에 있어서도 에너지 사용의 초고효율화 및 보급연계 강화, 산업 및 건물부문 열에너지 활용의 최적화, 비 배터리 수송분야의 연료 전환 등에 나서고, 에너지 수요관리 최적화 기술 개발에 나서겠다고 했죠. 이를 실현하기 위해선 R&D가 필수인데, 정부는 에너지 R&D의 성과 확산을 위한 통합시스템을 운영하고, 한국의 에너지 기술이 글로벌 시장을 선점할 수 있도록 기반을 구축하겠다고도 밝혔습니다.

이날 정부는 앞으로 어떤 분야에 대한 R&D에 집중할지 〈에너지기술개발 로드맵〉의 안 또한 공개했습니다. 앞서 제5차 에너지기술개발계획의 3가지 전략(무탄소 에너지 확대를 위한 기술경쟁력 강화, 유연하고 안정적인 에너지망 구축, 에너지 사용의 고효율·청정화)에 해당하는 9개 기술분야를 추려, 총 53개의 R&D 과제를 선정한 것입니다. 이는 정부가 앞으로 어디에 집중하려는지 확인해볼 수 있는 목록이기도 합니다.

무탄소 에너지 확대를 위한 기술경쟁력 강화를 위해 전체 53개 과제 중 절반에 달하는 26개의 과제가 집중됐습니다. 기술분야별로는 원자력 관련 R&D 과제가 10개, 수소 6개, 태양광 4개, 풍력 4개, 청정화력 2개 순이었고요. 첫 번째로는 혁신형 소형모듈원자로(i-SMR)가 꼽혔습니다. 2028년까지 표준설계 인허가를 마치고, 2033년 건설 인허가를 한다는 목표입니다. 더불어 소형이 아닌 기존 대형원전과 관련해서도 사고저항성을 높인 LEU+에 대한 R&D와 전력 수요의 변화에 맞춰 발전량을 조절할 수 없는 지금의 경직성을 개선하기 위한 탄력운전 관련 R&D도 포함됐습니다. 또한, 아직 제대로 된 논의가 이뤄지지 못 하고 있는 고준위 방사성폐기물의 영구처분 문제와 관련해 심도 500m 이상의 지하연구시설을 활용한 처분 기술의 실증과 대형원전의 해체 기술 자립화를 위한 R&D도 목록에 담겼습니다.

오랜 기간 다운스트림 중심의 논의가 이뤄진 수소와 관련해선 대용량(알칼라인 및 고분자 전해질막 방식 100MW, 고체산화물 방식 10MW, 음이온 교환막 방식 5MW) 생산기술의 실증과 수소 배관망 운송기술의 고도화 등 초기 수소의 생산부터 유통 단계에 대한 R&D도 강조가 됐죠. 태양광의 경우 탠덤셀 등 태양전지의 효율 향상 및 전주기 온실가스 배출량의 감축에 대한 R&D, 풍력의 경우 20MW급 이상의 터빈 기술 개발, 15MW급 부유식 해상풍력의 실증 등에 대한 R&D가 목록에 포함됐습니다. 더불어, 여전히 우리나라의 전력 생산에 있어 매우 큰 비중을 차지하고 있는 화력발전의 청정화를 위해 1GW급 보일러에 대한 암모니아 50% 혼합연소 실증 및 보급과 400MW급 수소 터빈에기반한 복합발전의 상용화 등에 대한 R&D도 정부의 로드맵에 포함됐습니다.

유연하고도 안정적인 에너지망의 구축을 위해선 전력 분야에서 8개, ESS 분야에서 8개의 R&D 과제가, 에너지 사용의 고효율 및 청정화를 위해선 효율 향상 분야에서 7개, 수요 관리 분야에서 4개의 R&D 과제가 전략과제로 선정됐습니다. 정부는 HVDC(High Voltage Direct Current, 고압직류송전)와 MVDC(Mid Voltage Direct Current, 중압직류송전) 등 직류 중심의 송전기술 관련 R&D, 리튬계 및 나트륨계 등 배터리 기반의 ESS 관련 R&D 등을 통한 에너지망의 안정성과 유연성 확보와 산업, 건물부문 전반에 걸친 에너지 효율 개선과 V2G(Vehicle to Grid, 전기차와 전력망의 연계)로 알려진 VGI(Vehicle Grid Integration, 전기차-전력망 통합기술)과 관련한 R&D 과제 등이 대표적 항목입니다.

현재까지 발표된 각국 정책에 따르면, 에너지 공급량은 2023년 642EJ에서 2050년 722EJ로 늘어날 전망이나 각국의 선언 내용만 지켜지더라도 이러한 증가세는 상당히 제어되는 것으로 나타났습니다. 2023년 기준 642EJ의 공급량은 2040년 620EJ까지 감소하고, 2050년 635EJ로 일부 증가하는 것으로 나타났죠. 2050년 넷 제로를 달성하기 위해선 2040년 538EJ로 초반 감소폭이 더 커지고, 이후 2050년 다시 늘어나더라도 564EJ로 제한될 전망입니다. 다시 늘어난다 하더라도 이는 지금의 에너지 공급량보다도 적은 수준이죠. 우리가 지속적인 경제성장을 하더라도, 에너지 공급량 자체가 마냥 늘어나는 것만은 아니라는 겁니다. 우리 정부도 에너지기술개발계획안을 통해 효율 개선을 주요한 항목으로 선정한 것처럼, 전과 같은 일을 하더라도 훨씬 적은 에너지로도 가능해지기 때문입니다.

개별 에너지원별로는 어떤 구성을 보일까. 에너지믹스도 살펴봤습니다. STEPS 기준, 2050년에도 우리는 여전히 에너지의 대부분을 화석연료에 의존하는 것으로 나타났습니다. 재생에너지의 비중이 33%까지 높아지긴 하지만요. APS 하에선 재생에너지의 비중이 53%로 늘어나고, NZS에선 71%로 높아지는 것으로 예상됐습니다. 화석연료의 비중은 APS와 NZS 각각 36%, 15%로 감소하고요. 절대적인 공급량 기준으론 재생에너지 공급량이 2023년 78EJ에서 2050년 최저 241EJ(STEPS)~ 최대 399EJ(NZS)로 늘어나는 셈입니다. 각국이 선언한 내용만 지켜져도 336EJ로 지금의 4.3배가 되고요.

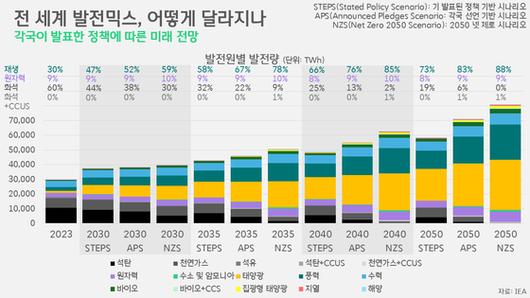

그럼, 우리가 상대적으로 익숙한 발전믹스는 어떻게 될까. 발전원별 발전량 전망도 살펴봤습니다. 다른 종류의 에너지는 몰라도, 적어도 전기 만큼은 STEPS, APS, NZS 모두 대대적인 재생에너지의 확산을 예상했습니다. 2023년 현재 기준, 전 세계에서 생산되는 전기의 30%가 재생에너지에서 비롯됐습니다. 이러한 재생에너지의 비중은 당장 2030년 47~59%로 늘어나고, 2040년엔 66~85%, 2050년엔 73~88%로 증가할 전망입니다.

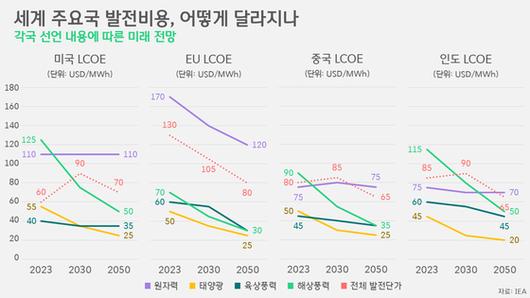

이러한 전망에 대해 국내에선 '그게 가능하겠냐'는 생각이 들기 십상일지 모릅니다. 한국에서 재생에너지는 '비싼 에너지'라는 꼬리표가 여전하기 때문입니다. 석탄이든, 천연가스든, 우라늄이든, 수소든… 모두 연료를 구매하고, 가공하고, 보관하는데 비용이 들어가는 것과 달리 '연료비 0원'인 햇빛과 바람을 이용하는 발전원임에도 말이죠. 하지만 다른 나라의 상황은 우리와 다릅니다. IEA는 미국과 EU, 중국, 그리고 인도에서의 LCOE(Levelized Cost of Electricity, 균등화발전원가) 변화 또한 전망했습니다.

APS에 따르면, 미국의 경우 현재 평균 60달러/MWh인 전체 발전단가는 2030년 90달러까지 높아졌다가 2050년 70달러로 안정화될 것으로 전망됐습니다. 한국에서야 이러한 평균 발전단가를 두고 '그럼 그렇지. 재생에너지 때문이겠구나'라 생각하기 쉽지만, 실상은 다릅니다. 2023년 현재 기준, 원자력과 태양광, 육상풍력, 해상풍력 총 4가지 주요 무탄소 발전원의 발전단가는 해상풍력(125달러/MWh), 원자력(110달러/MWh), 태양광(55달러/MWh), 육상풍력(40달러/MWh) 순입니다. 이미 석탄화력(185달러/MWh)이나가스복합화력(80달러/MWh)과 비교해도 재생에너지는 가격 경쟁력을 지니고 있죠. 그리고 이 순위는 당장 2030년에 원자력(110달러/MWh), 해상풍력(75달러/MWh), 태양광 및 육상풍력(35달러/MWh)으로 바뀌게 되고, 이러한 재생에너지 가격은 2050년 더 떨어질 전망입니다. 평균 발전단가를 높이는 것은 다른 무탄소 발전원이고, 재생에너지는 도리어 비중이 높아짐에 따라 전체 발전단가를 낮추는 역할을 하는 겁니다.

미국뿐 아니라 EU, 중국, 인도에서도 현재 재생에너지는 원자력뿐 아니라 석탄과 천연가스와 비교해도 이미 가격 경쟁력에서 우위에 있습니다. 발전설비가 더 확대되면서 기술 개발에 박차를 가하게 되고, 더 큰 규모의 경제를 이룩함에 따라 그 가격은 더욱 낮아질 전망이고요. 선진국 그룹의 선두에 있는 미국과 EU, 그리고 개도국 그룹의 리더격인 중국과 인도마저 공히 이런 상황인 만큼, 재생에너지는 전 세계에 걸쳐 '미래의 대체 에너지'가 아닌 '현재의 대세 에너지'로 자리잡을 수 있었습니다. 물론, 그렇다고 위의 미국과 EU, 중국, 그리고 인도가 '경제성'만을 이유로 무탄소 발전원 가운데 원자력을 포기할 일은 없을 겁니다. 이들에게 원자력발전과 관련 기술은 '전기의 생산' 그 이상의 의미를 지니기 때문입니다.

박상욱 기자 park.lepremier@jtbc.co.kr

이를 위해 ① 무탄소 에너지 확대를 위한 기술경쟁력 강화, ② 유연하고 안정적인 에너지망 구축, ③ 에너지 사용의 고효율·청정화, ④ R&D 혁신 생태계 조성이라는 4대 전략하에 14가지 과제를 제시했습니다. 무탄소 에너지 확대를 위한 기술경쟁력 강화를 위해 정부는 원전 활용 확대를 위한 기술 혁신에 나서고, 재생에너지의 질서있는 확대를 위한 기술 혁신, 대규모 청정수소의 경제성 확보를 위한 전주기 혁신, 화석연료 기반 에너지 공급 시스템의 무탄소화 촉진에 나선다는 계획입니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이날 정부는 앞으로 어떤 분야에 대한 R&D에 집중할지 〈에너지기술개발 로드맵〉의 안 또한 공개했습니다. 앞서 제5차 에너지기술개발계획의 3가지 전략(무탄소 에너지 확대를 위한 기술경쟁력 강화, 유연하고 안정적인 에너지망 구축, 에너지 사용의 고효율·청정화)에 해당하는 9개 기술분야를 추려, 총 53개의 R&D 과제를 선정한 것입니다. 이는 정부가 앞으로 어디에 집중하려는지 확인해볼 수 있는 목록이기도 합니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

오랜 기간 다운스트림 중심의 논의가 이뤄진 수소와 관련해선 대용량(알칼라인 및 고분자 전해질막 방식 100MW, 고체산화물 방식 10MW, 음이온 교환막 방식 5MW) 생산기술의 실증과 수소 배관망 운송기술의 고도화 등 초기 수소의 생산부터 유통 단계에 대한 R&D도 강조가 됐죠. 태양광의 경우 탠덤셀 등 태양전지의 효율 향상 및 전주기 온실가스 배출량의 감축에 대한 R&D, 풍력의 경우 20MW급 이상의 터빈 기술 개발, 15MW급 부유식 해상풍력의 실증 등에 대한 R&D가 목록에 포함됐습니다. 더불어, 여전히 우리나라의 전력 생산에 있어 매우 큰 비중을 차지하고 있는 화력발전의 청정화를 위해 1GW급 보일러에 대한 암모니아 50% 혼합연소 실증 및 보급과 400MW급 수소 터빈에기반한 복합발전의 상용화 등에 대한 R&D도 정부의 로드맵에 포함됐습니다.

유연하고도 안정적인 에너지망의 구축을 위해선 전력 분야에서 8개, ESS 분야에서 8개의 R&D 과제가, 에너지 사용의 고효율 및 청정화를 위해선 효율 향상 분야에서 7개, 수요 관리 분야에서 4개의 R&D 과제가 전략과제로 선정됐습니다. 정부는 HVDC(High Voltage Direct Current, 고압직류송전)와 MVDC(Mid Voltage Direct Current, 중압직류송전) 등 직류 중심의 송전기술 관련 R&D, 리튬계 및 나트륨계 등 배터리 기반의 ESS 관련 R&D 등을 통한 에너지망의 안정성과 유연성 확보와 산업, 건물부문 전반에 걸친 에너지 효율 개선과 V2G(Vehicle to Grid, 전기차와 전력망의 연계)로 알려진 VGI(Vehicle Grid Integration, 전기차-전력망 통합기술)과 관련한 R&D 과제 등이 대표적 항목입니다.

이러한 정부의 계획이 실현될 미래에 에너지 수급 상황은 어떻게 될까. 지난주에 이어 IEA(International Energy Agency, 국제에너지기구)의 World Energy Outlook 2024의 주요 내용을 살펴보겠습니다. IEA는 STEPS(Stated Policy Scenario)라는, 각국이 이미 발표한 정책 기반의 시나리오, 그리고 이보다 조금은 더 야심찬 APS(Announced Pledges Scenario)라는 각국이 선언한 내용에 기반한 시나리오, 그리고 2050년 넷 제로를 달성하기 위한 NZS(Net Zero Scenarion)라는 시나리오, 이렇게 총 3가지 시나리오에 기반한 전망을 내놨습니다. 우선, 시나리오별 전 세계 TES(Total Energy Supply, 총 에너지 공급)의 추이는 달랐습니다. 총 에너지 공급이란, 우리가 인위적으로 공급하는 온갖 종류의 모든 에너지원의 합계를 의미합니다. 석탄, 천연가스, 석유, 원자력, 재생에너지 등 우리가 아는 거의 모든 에너지원이 여기에 포함됩니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

개별 에너지원별로는 어떤 구성을 보일까. 에너지믹스도 살펴봤습니다. STEPS 기준, 2050년에도 우리는 여전히 에너지의 대부분을 화석연료에 의존하는 것으로 나타났습니다. 재생에너지의 비중이 33%까지 높아지긴 하지만요. APS 하에선 재생에너지의 비중이 53%로 늘어나고, NZS에선 71%로 높아지는 것으로 예상됐습니다. 화석연료의 비중은 APS와 NZS 각각 36%, 15%로 감소하고요. 절대적인 공급량 기준으론 재생에너지 공급량이 2023년 78EJ에서 2050년 최저 241EJ(STEPS)~ 최대 399EJ(NZS)로 늘어나는 셈입니다. 각국이 선언한 내용만 지켜져도 336EJ로 지금의 4.3배가 되고요.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

시나리오별 두드러지는 차이가 있다면, 발전원별 발전비중보다는 전체 발전량의 차이가 더 클 정도입니다. STEPS에서 APS, NZS로 나아갈수록 에너지전환을 통해 화석연료의 사용을 전기로 대체함에 따라 전력수요가 늘어나기 때문입니다. 2050년 기준, 시나리오별 전체 발전량은 5만 8,352TWh(STEPS)에서 최대 8만 194TWh(NZS)까지 늘어날 전망입니다. 8만 194TWh면, 지금의 발전량 2만 9,863TWh의 2.7배에 이릅니다. 전력 인프라의 관점에서 봤을 때, 2050년은 그리 먼 미래가 아닙니다. 발전설비는 통상 30년 안팎을 기본 수명으로 하고, 그 수명을 연장하는 경우가 대부분이기 때문이죠. 우리가 얼마나 많은 전기를 생산해야 하는지, 그리고 그 전기의 대부분을 재생에너지를 비롯한 무탄소 에너지원으로 충당하려면 어떻게 해야 할지 지금 당장 고민하고, 결정해야 하는 이유입니다.

이러한 전망에 대해 국내에선 '그게 가능하겠냐'는 생각이 들기 십상일지 모릅니다. 한국에서 재생에너지는 '비싼 에너지'라는 꼬리표가 여전하기 때문입니다. 석탄이든, 천연가스든, 우라늄이든, 수소든… 모두 연료를 구매하고, 가공하고, 보관하는데 비용이 들어가는 것과 달리 '연료비 0원'인 햇빛과 바람을 이용하는 발전원임에도 말이죠. 하지만 다른 나라의 상황은 우리와 다릅니다. IEA는 미국과 EU, 중국, 그리고 인도에서의 LCOE(Levelized Cost of Electricity, 균등화발전원가) 변화 또한 전망했습니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국뿐 아니라 EU, 중국, 인도에서도 현재 재생에너지는 원자력뿐 아니라 석탄과 천연가스와 비교해도 이미 가격 경쟁력에서 우위에 있습니다. 발전설비가 더 확대되면서 기술 개발에 박차를 가하게 되고, 더 큰 규모의 경제를 이룩함에 따라 그 가격은 더욱 낮아질 전망이고요. 선진국 그룹의 선두에 있는 미국과 EU, 그리고 개도국 그룹의 리더격인 중국과 인도마저 공히 이런 상황인 만큼, 재생에너지는 전 세계에 걸쳐 '미래의 대체 에너지'가 아닌 '현재의 대세 에너지'로 자리잡을 수 있었습니다. 물론, 그렇다고 위의 미국과 EU, 중국, 그리고 인도가 '경제성'만을 이유로 무탄소 발전원 가운데 원자력을 포기할 일은 없을 겁니다. 이들에게 원자력발전과 관련 기술은 '전기의 생산' 그 이상의 의미를 지니기 때문입니다.

이처럼 청정에너지의 경제성에 대해선 이미 현재 시점에서도 의문이 가셨으니, 이젠 다른 의문을 해소해볼까요. 세계 각국이 에너지전환의 과정에서 배터리를 필요로 함에 따라 원료물질의 고갈이나 공급의 부족을 우려하는 목소리가 나옵니다. 하지만 이 또한 기우에 가까운 걱정입니다. 왜 그럴까요. 전 세계의 청정에너지 기술 역량은 어떻게 되는지, 그 속에서 우리가 주목해야 하는 기회는 무엇이 있는지에 대해선 다음 주 연재를 통해 보다 자세히 살펴보겠습니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박상욱 기자

JTBC의 모든 콘텐트(기사)는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

Copyright by JTBC All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.