|

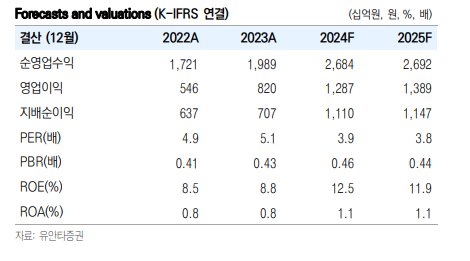

유안타증권은 28일 한국금융지주에 대해 향후 증시 상승과 영업환경 개선 시 양호한 기업금융(IB) 수익이 기대된다고 평가했다. 목표주가를 기존 8만 원에서 9만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

우도형 유안타증권 연구원은 “한국금융지주 기업가치 제고 계획 발표는 미정이며 주주환원보다는 자본을 활용해 수익성을 높이는 전략을 선택하고 있다”며 “자회사 중 비중이 가장 큰 증권의 경우 IB 부문의 수익 비중이 타사 대비 높은 편”이라고 밝혔다.

우 연구원은 “발행어음의 자기자본 대비 비중이 3분기 말 기준 186%로 NH투자증권(90%), 미래에셋증권(81%) 대비 높은 편”이라며 “향후 금리 인하에 따라 관련 비용이 개선되며 수익성 역시 양호할 것으로 전망된다”고 분석했다.

이어 “2025년 지배주주순이익은 전년 대비 3.3% 증가한 1조1456억 원이 전망된다”며 “별도 기준 수수료 손익은 브로커리지, 자산관리(WM), IB의 고른 성장으로 전년 대비 3.5% 성장할 것으로 예상된다”고 관측했다.

그러면서 “내년에는 금리 인하에 따라 저축은행 및 캐피탈의 건전성이 개선되며 이익이 회복될 것으로 보이며, 이는 연결이익 증가에 긍정적일 것으로 판단된다”고 덧붙였다.

[이투데이/윤혜원 기자 (hwyoon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.