|

지난달 19일 서울의 한 은행에 주택담보대출 안내 현수막이 걸려있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

━

기준금리 내리자 주담대 금리 떨어져

1일 금융권에 따르면 KB국민은행은 고정금리형 가계대출 금리를 2일부터 최대 0.19%포인트 내린다. 5년 고정금리인 KB 주택담보대출(혼합형) 금리는 11월 마지막 주 4.03~5.43%에서 3.84~5.24%로 떨어졌다. 금리 하단 기준으로 시중은행에 3%대 주담대가 다시 등장했다. 국민은행은 신용대출 금리는 2일부터 0.14%포인트, 전세자금대출 금리는 0.18%포인트 내릴 예정이다.

주담대 금리 하락은 은행권 전반에서 나타나고 있다. 신한은행 주담대 상품 금리는 지난달 22일 4.14~5.45%에서 29일엔 4~5.3%로 내려왔고, 하나은행 주담대도 같은 기간 4.151~5.651%에서 3.962~5.462%로 하향 조정됐다. 하단 금리를 기준으로 각각 0.14%포인트, 0.189%포인트 낮아졌다.

━

깜짝 인하에 은행채 금리 2%대로

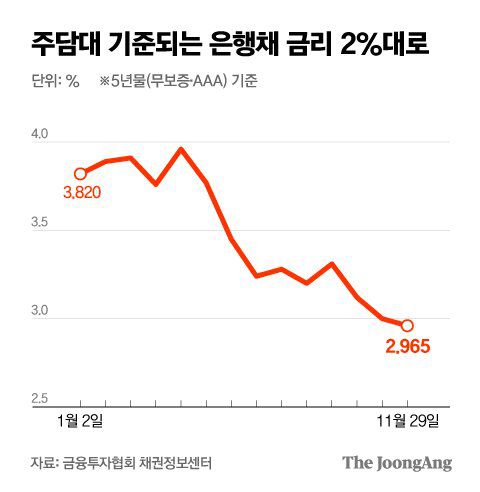

기준금리 인하로 은행이 대출 준거 금리로 쓰는 금융채(은행채) 금리가 떨어지고 있어서다. 은행권 대출금리는 준거 금리에 가산금리를 더하고, 우대금리를 조정해 결정한다. 금융투자협회 채권정보센터에 따르면 은행채 5년물(무보증‧AAA) 금리는 지난달 29일 2.965%를 기록했다. 은행채 5년물 금리가 2%대로 떨어진 건 2022년 3월 이후 처음이다. 1달 전(3.331%)과 비교해 0.336%포인트, 불과 1주일 전(3.183%)보다도 0.218%포인트 하락했다.

|

박경민 기자 |

10월 기준금리를 한 차례 인하했을 때까지만 해도 시장금리(은행채 등)에 미치는 영향은 제한적이었지만, 지난달 추가 인하 효과는 더 크게 나타났다. 시중은행 관계자는 “10월만 해도 기준금리 인하가 예상된 만큼 시장 금리에 미리 반영이 됐다”며 “그런데 지난달엔 예고 없이 인하가 이뤄져 이제 반영되는 상황”이라고 말했다.

━

가산금리 여전…실수요자 체감 한계

하지만 일부 시중은행의 주담대 금리 하단이 2.9%까지 하락한 6월과 비교하면 여전히 높다. 더욱이 당시 은행채 5년물 금리는 지금보다 0.5%포인트 높은 3.5% 안팎이었다. 시중은행이 금융당국의 가계대출 관리 압박에 지난 7월부터 인위적으로 가산금리를 올려놨기 때문이다. 7월부터 지난달까지 넉 달간 최대 1.55%포인트 가산금리를 인상한 은행도 나타났다.

대출자 입장에서 2회 연속 기준금리 인하 효과를 충분히 체감하지 못할 수 있다는 분석이 나오는 것도 여전히 높은 가산금리 때문이다. 금융당국의 가계대출 관리 압박에 가산금리를 낮추긴 쉽지 않다는 게 은행 입장이다. 금융당국은 은행권이 올해 목표치를 초과해 가계대출 잔액이 증가한 은행엔 내년도 계획 수립 때 페널티를 주기로 했다. 금융당국 관계자는 “12월 한 달 남았지만, 상당수 시중은행의 가계대출이 경영계획 목표치를 초과한 상황”이라고 설명했다.

2%대로 떨어진 은행채 금리가 다시 오를 가능성도 있다. 차기 도널드 트럼프 미 행정부가 재정 확대를 예고한 만큼 물가 상승 우려로 미국의 금리 인하 속도가 제한될 것이란 전망이 나온다. 시장금리가 다시 튀어 오를 수 있다는 의미다. 김진일 고려대 경제학과 교수는 “트럼프 당선인의 재정 확장 등 경제정책으로 시장 금리가 올라갈 수 있다”고 말했다.

정진호 기자 jeong.jinho@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.