|

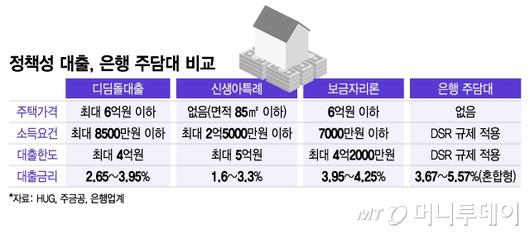

정책성 대출, 은행 주담대 비교/그래픽=이지혜 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융당국이 은행들로부터 내년 디딤돌대출, 버팀목대출, 보금자리론 등 정책성 대출 공급 목표액을 받는다. 가계대출 공급 목표액과 별도다. 금융당국이 정책성 대출 공급 목표를 제출 받는 것은 이번이 처음이다. 내년 가계부채 관리의 최대 리스크가 은행 주택담보대출이 아니라 정책성 대출이 될 것으로 예상되기 때문이다.

3일 정부 관계부처와 금융권에 따르면 금융당국은 은행별로 내년도 정책성 대출 공급 목표액을 제출 받고 있다. 대출 공급 목표는 은행 자율로 정하지만 당국과 사전 조율을 거쳐야 하고 실제 공급액이 목표치를 추월하면 당국의 '경고'를 받기 때문에 사실상 총량규제라고 업계는 받아들인다.

정책성 대출을 급속하게 불리면 가계부채 관리가 어려워진다. 가계부채 증가율이 GDP(국내총생산) 증가율 범위를 넘지 않도록 하는 것이 정책 목표인데 정책성 대출도 가계부채 총량에 포함된다.

특히 올해 정책성 대출 공급액이 은행 주담대를 추월하면서 정책성 대출 관리 필요성이 커졌다. 실제 지난 10월까지 은행들이 취급한 디딤돌·버팀목·신생아특례대출은 36조6000억원으로 같은 기간 은행 주담대 34조원보다 2조6000억원 많았다. 이들 대출 재원은 국토교통부 산하의 주택도시기금이다. 정부가 은행권 대출을 옥죄면서 정작 정책대출을 매월 3조~4조원씩 풀면서 벌어진 일이다.

정책성 대출 목표치 제출에 은행권 불만이 작지 않다. 디딤돌 대출은 주택금융공사 홈페이지 등에서 대출 조건이 맞으면 자동으로 해당 은행 창구가 안내되기 때문에 대출을 거절할 수 없다. 은행이 별도 심사도 할 수 없어 대출 공급량 조절이 불가능하다.

게다가 올해에는 주택도시기금 재원이 지난 2월 일찌감치 소진돼 은행 재원으로 대출을 해줬다. 팔수록 역마진이 날 뿐 아니라 위험가중자산도 불어나 자본비율에도 악영향을 주고 있다.

'서민대출'이라는 당초 취지도 무색해졌다는 비판이 나온다. 저가주택, 가장 낮은 소득층에 디딤돌대출을 공급하고 그 상단이 보금자리론, 그 위가 은행 주담대 순이어야 하는데 뒤죽박죽이다. 소득기준이 역전된데다 금리까지 저렴하면서 정책성 대출 쏠림이 벌어졌다.

금융권 관계자는 "가계대출 총량규제를 하는 금융당국과, 은행 재원 정책대출 확대를 원하는 국토부 간의 시각 차이 때문에 시장 혼란이 가중되고 있다"며 "정책성 대출을 늘릴수록 결국 은행 자체대출 공급액은 줄여야 하는 실정"이라고 말했다.

국토부와 금융위는 내년도 정책성대출 공급목표와 조건 등을 논의 중이지만 시각차가 있는 것으로 전해졌다. 주택기금 재원 소진에 따라 아예 은행 재원으로 주금공을 통해 디딤돌대출을 취급하는 방안도 논의 중이다.

권화순 기자 firesoon@mt.co.kr 김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.