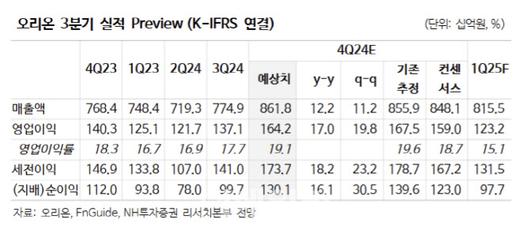

주영훈 NH투자증권 연구원은 18일 “현재 주가는 2025년 당사 추정치 기준 주가수익비율(PER) 9.2배 수준에 불과해 투자 매력 높다고 판단한다”며 이같이 밝혔다.

특히 해외 법인 실적 개선이 본격화하고 있다는 점을 짚었다. 주 연구원은 “경소상(중개 판매상) 간접 판매에 따른 매출 공백 영향 축소, 춘절 기획 상품 출고 효과로 중국 법인의 매출 회복이 본격화하고 있다”며 “베트남과 러시아 등 주요 해외 법인 모두 두 자릿수 매출 성장을 이어가고 있다는 점도 긍정적”이라고 짚었다.

이어 “일부 원재료 가격 상승 압박이 있으나 관련 제품들의 가격 인상을 진행했다는 점을 고려할 때 수익성 방어 가능할 것”이라고 덧붙였다.

주요 국가별 11월 영업(잠정) 실적은 한국의 경우 매출액과 영업이익이 전년 동기 대비 각각 1%, 3% 증가한 938억원, 164억원을 기록했다. 코코아 등 일부 원재료 가격 상승 압박이 지속되고 있으나 약 2년 만에 관련 제품들의 가격 인상을 진행한 만큼 수익성 개선이 기대된다는 게 주 연구원의 설명이다.

중국은 매출과 영업이익이 전년 대비 21%씩 증가한 1064억원, 212억원을 기록했다. 주 연구원은 “경소상 간접 판매 전환 이후 춘절 기획 물량 출고가 본격화되며 매출을 회복했다”며 “일부 원재료 단가 상승에도 불구하고 외형 확대에 따라 높은 수준의 수익성 지표를 유지하고 있다”고 진단했다.

베트남은 매출액이 전년 대비 13% 증가한 601억원, 영업이익은 19% 증가한 149억원으로 각각 집계됐다. 주 연구원은 “중국과 마찬가지로 명절 제품 출고 효과로 4분기 두 자릿수 외형 성장을 지속할 것”으로 전망했다.

러시아의 경우 매출액이 29% 증가한 230억원, 영업이익은 30% 성장한 43억원을 기록했다. 주 연구원은 “판매 호조에 따라 공장 가동률 또한 상승한 상황으로 2025년 라인 증설 가능성이 높다”고 내다봤다.

|

[NH투자증권 제공] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.