|

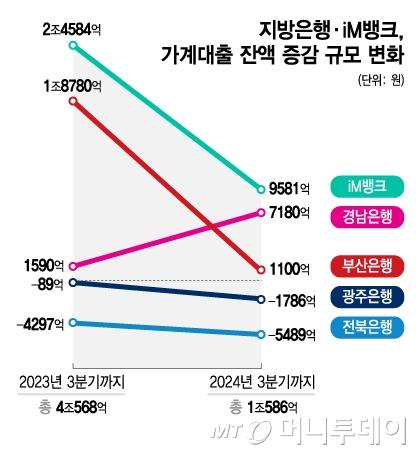

지방은행·iM뱅크, 가계대출 잔액 증감 규모 변화/그래픽=김지영 |

금융당국이 내년도 지방의 가계대출 규제를 완화하는 방안을 추진하고 있지만 지방은행권에서는 우려의 목소리가 나온다. 올해 시중은행과 인터넷전문은행들이 공격적인 가격 정책으로 지방 고객을 흡수했던 것처럼 규제가 완화된 지방에 침투를 가속화할 것이기 때문이다.

23일 금융권에 따르면 금융당국이 지방과 수도권의 대출 정책을 이원화하면 지방 대출 공급이 올해보다 늘어날 것으로 예상된다.

이복현 금융감독원장은 지난 20일 '건설업계 및 부동산 전문가 간담회'에서 "내년 초부터는 가계대출 실수요자들이 불편을 안 느끼도록 수도권 급등 지역보다 지방에 더 대출이 공급되도록 하겠다"고 밝혔다. 이미 금융당국은 지난 9월 2단계 스트레스 DSR(총부채원리금상환비율)을 시행하면서 스트레스 금리를 수도권에 더 높게 주는 식으로 지역별로 대출한도 차등을 뒀다.

하지만 지방을 거점으로 둔 지방은행들은 난색을 표하고 있다. 올해 상반기 대형은행과 인터넷은행들이 낮은 금리를 제공하면서 자사 고객들이 이탈한 경험이 있기 때문이다.

5대 지방은행(부산·경남·iM·전북·광주)의 올해 3분기 누적 가계대출 증감액은 1조586억원으로 집계됐다. 지난해 같은 기간(4조568억원)에 견줘 약 4분의1 수준으로 급감했다.

특히 부산은행은 지난해 3분기까지 가계대출 잔액을 1조8780억원 늘렸으나 올해 같은 기간 1100억원 증가에 그쳤다. 권재중 BNK금융 최고재무책임자(CFO)는 지난 3분기 실적발표 컨퍼런스콜에서 "시중은행이 공격적으로 영업하면서 이탈 고객이 많았다"며 "내년도에 경쟁이 계속 될 지에 따라 이자이익 규모가 방어할 수 있을지 달라질 것으로 본다"고 밝힌 바 있다.

실제 시중은행과 인터넷은행들은 올해 상반기까지 저금리 정책을 활용했다. 은행연합회에 따르면 지난 6월 취급한 주담대 금리는 △케이뱅크 3.57% △KB국민 3.60% △카카오뱅크 3.77% △우리·신한 3.68% △하나 3.75% △NH농협 3.83% 등이었다. 반면 지방은행은 △부산 3.84%, △iM 4.02% △광주 4.34% △전북 4.39%으로 시중·인터넷은행보다 높게 책정됐다.

이에 5대 은행(KB국민·신한·하나·우리·NH농협)은 올해 3분기까지 가계대출 잔액을 38조5577억원 확대했다. 지난해 같은 기간에는 고금리에 따른 상환이 이어지면서 10조2041억원 순감했다.

하반기 들어 가계부채 우려로 5대 은행과 인터넷은행의 가계대출 성장세가 주춤했지만 가계대출 총량이 새로 설정되는 내년에는 다시 지방 공략에 나설 수 있다. 특히 인터넷은행은 개인사업자 대출의 건전성 문제로 주택담보대출과 전세대출을 늘린다는 전망이 나온다. 5대 은행도 기업가치 제고(밸류업) 계획을 수행하기 위해 부실위험이 큰 기업대출을 조절하고 있다. 대신 주담대, 전세대출은 부실위험이 적어 밸류업의 주요 근거가 되는 국제결제은행(BIS) 자본비율 관리에 수월하다.

지방은행 관계자는 "이번에 금융당국에서 고려하는 정책은 지방 부동산을 살리기 위한 것이지, 지방은행을 살리기 위한 것은 아니다"라며 "비수도권 대출이 완화되면 지방은행이 수혜를 입을거라는 예상이 있지만 오히려 지방은행권에서는 우려의 눈초리로 세부 발표 방안을 지켜보고 있다"고 말했다.

김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.