|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

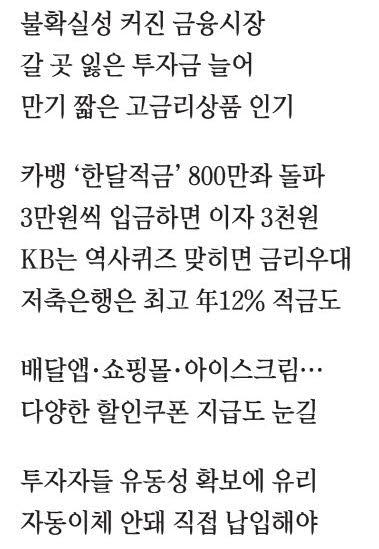

국내외 불확실성이 어느 때보다 높아지면서 투자처를 찾지 못한 자금들이 늘고 있다. 향후 상황 변화를 예단하기 쉽지 않은 상황에서 초단기 상품들이 관심을 끌고 있다. 운용 기간 자체를 짧게 가져가면서 상황 변화에 발 빠르게 대응하려는 수요가 늘어서다.

금융권이 내놓는 상품 중 대표적인 것은 바로 만기를 짧게 가져가는 대신 금리를 기존과 비교해 높게 설정하는 '초단기 상품'이다. 초단기 상품은 짧게는 한 달부터 100일, 길어도 6개월까지 만기를 설정하는 대신, 상대적으로 고금리를 제공하는 상품이다.

투자자 입장에서도 초단기 상품의 경우 가입 기간이 짧아 일단 가입을 한 후 경제적 불확실성이 해소되면 빠르게 주식과 펀드 등 다른 투자상품으로 옮길 수 있어 나쁘지 않다는 입장이다.

초단기 상품의 가장 큰 장점은 역시 금리다. 이들 상품의 금리는 최고 연 10% 내외까지 쳐주는 경우도 있다. 보수적으로 잡아도 5% 선의 상품은 많다. 은행과 저축은행의 적금 상품이 보통 연 3~4%대의 금리를 주는 것을 감안하면 매력적이다. 만기까지 시간이 짧아 현금 유동성을 확보하기도 용이하다.

저축은행은 연 10%대 이상 금리를 주는 적금 상품을 공격적으로 선보이며 고객 확보에 나서고 있다. 한국투자저축은행은 네이버페이와 함께 '한투 원투 한달적금' 상품을 출시했다. 한국투자저축은행 홈페이지 외에 네이버페이 '예적금 비교' 서비스에서만 가입할 수 있는 전용 상품이다. 이 적금은 31일간 매일 납입하는 단기 적금으로 연 12%의 금리를 제공한다.

|

애큐온저축은행의 '나날이적금'도 최고 연 12%의 금리를 제공한다. 가입 기간은 100일이며, 기본금리는 연 2.0%다. 매일 최대 3만원씩 낼 수 있으며, 입금할 때마다 우대금리를 0.1%포인트 추가로 제공한다. 매일 3만원씩 100일간 입금할 경우 세전 약 5만원의 이자를 받을 수 있다.

인터넷전문은행은 초단기적금을 통해 새 고객 유입과 자사 애플리케이션(앱) 접속을 유도, 다른 상품 가입 효과까지 보겠다는 전략을 세웠다.

카카오뱅크의 '한달적금'이 대표적인 초단기 적금이다. 작년 10월에 출시돼 약 1년 만에 누적 개설된 계좌 수가 800만좌를 돌파할 정도로 인기를 모았다. 이 상품은 31일 동안 매일 하루에 한 번 최소 100원부터 3만원까지 1원 단위로 자유롭게 납입할 수 있다. 기본금리 연 1.50%에 매일 적금을 입금할 때마다 우대금리 0.1%포인트를 제공한다. 또한 최대 6회의 보너스 우대금리까지 더하면 최고 연 7.00%의 금리를 받을 수 있다. 지마켓, 하나증권, 배스킨라빈스 등 제휴사를 확보해 적금 입금에 성공하면 온라인 쇼핑몰 쿠폰, 증권사 주식 매수 쿠폰, 아이스크림 할인 쿠폰 등을 지급하는 식의 '미끼혜택'도 부여하고 있다.

케이뱅크의 '궁금한 적금'은 한 달 만기 적금 상품으로 최대 연 7.2%의 금리가 제공된다. 한 달 동안 하루에 한 번 케이뱅크 앱에서 적금에 입금하면 매일 랜덤 금리를 받고 캐릭터가 등장하는 새로운 스토리를 볼 수 있다. 최근엔 MZ세대에게 인기를 끌고 있는 '다이노탱' 캐릭터가 출연하는 이야기를 선보였다. 주인공인 '쿼카' 캐릭터와 친구들이 의문의 편지에 적힌 미스터리를 해결해 나가는 31편의 스토리가 펼쳐진다. 이 상품의 경우 하루에 입금할 수 있는 금액은 최소 100원에서 최대 5만원으로 그날 상황에 맞게 입금 금액을 다르게 선택할 수 있다. 한 달 최대 입금 금액은 155만원이다. 입금이 완료되면 그날의 랜덤 금리와 새로운 스토리가 열린다. 랜덤 우대금리는 최소 연 0.1%에서 최대 연 1.0%가 제공된다.

시중은행에도 상대적으로 이자를 많이 받을 수 있는 초단기 적금 상품이 있다. KB국민은행의 'KB스타퀴즈왕적금'은 최고 연 10% 금리를 주는 상품이다. 100일간 월 최대 20만원씩 납입할 수 있다. 저축하면서 역사교육 콘텐츠도 학습할 수 있는 것이 특징이다. 매일 은행 앱에 접속해 한국사 퀴즈를 맞혀야 우대금리를 획득할 수 있다.

우리은행의 'N일 적금'은 최고 연 5.2% 금리를 제공한다. 고객이 한 달, 100일, 200일 가입 기간을 자유롭게 선택할 수 있다. 우대금리를 받기 위해선 매일 '감정스탬프'를 눌러야 한다. 하루 3만원씩 200일간 납입했을 경우 최고금리 적용 가정 시 세전 약 8만5000원의 이자를 받을 수 있다.

고금리 적금 외에 쿠폰을 주는 적금에 가입하는 것도 방법이 될 수 있다. 금리 자체보다 예·적금 상품 가입을 통해 얻을 수 있는 다른 혜택에 중점을 두는 전략이다. 이때 쿠폰을 주는 적금의 이자와 쿠폰의 가치를 합친 금액이 다른 은행의 이자와 차이가 크게 나는지 비교해봐야 한다.

또 은행들은 특정 예·적금 상품에 조건에 맞게 가입할 경우 편의점 등 다양한 쿠폰이나 포인트를 지급하는 행사를 진행한다. 은행 이벤트난을 수시로 참고해 관련 행사에 참여할 수 있다.

카카오뱅크의 '26주 적금'은 26주 동안 매주 최초 가입 금액만큼 차주에 증액되는 금액을 납입하는 독특한 방식의 적금이다. 가입금액은 1000원부터 1만원 중 자유롭게 선택할 수 있다. 이 적금의 장점은 차곡차곡 목돈 모으기가 가능하다는 점도 있지만, 외부 파트너사와의 연계를 통한 특화 상품을 선보였다는 것이다. 2020년 8월 이마트를 시작으로 유통, 라이프스타일, 콘텐츠, 편의점 등 다양한 업계의 파트너사와 함께 파트너적금을 출시해는데, 적금 납입에 성공할 때마다 파트너사의 쿠폰을 받아 활용할 수 있다. 카카오뱅크의 '저금통'도 1000원 미만의 동전을 모아주는 예금 상품이다. 이 상품도 26주 적금과 마찬가지로 브랜드저금통으로 전환하면 파트너사가 제공하는 다양한 쿠폰 등 혜택을 받을 수 있다.

신한은행의 '땡겨요 적금'은 배달앱을 자주 이용하는 고객 맞춤인 상품이다. 금리는 연 3.7%로 중간 수준이지만, 신한은행 배달앱 '땡겨요' 2000원 할인 쿠폰을 최대 5장까지 받을 수 있기 때문에 해당 배달앱을 자주 이용하는 고객이라면 가입해볼 만한 상품이다. 단, 쿠폰을 받기 위해선 적금 납입 미션을 성공해야 한다. 땡겨요 회원가입과 일회용품을 사용하지 않았을 경우 우대금리도 제공한다.

초단기 적금은 단점도 있다. 납입 가능한 금액이 다른 적금 대비 적고, 이 때문에 최종적으로 받을 수 있는 이자는 적다는 점이다. 예를 들면 카카오뱅크의 '한달적금'을 매일 입금 한도인 3만원씩 넣는다고 해도 이자는 세전 약 3000원 남짓이다.

고객이 직접 납입하는 형태가 많은 점도 주의가 요구된다. 기존 적금 상품이 매월 입출금통장에서 돈을 자동으로 빠져나가게 하는 것과 다르다는 것이다. 인터넷전문은행인 카카오뱅크나 케이뱅크의 초단기 적금 모두 가입 기간 동안 매일 고객이 앱에 접속해 적금 계좌에 직접 돈을 입금해야 한다. 이들 상품의 경우 매일 우대금리를 제공하는 방식이기 때문에 하루라도 납입을 실패했을 경우 받을 수 있는 이자가 줄어들게 된다.

[한상헌 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.