예금이자 내리고 대출금리 올리고…'금리 맛집' 실종

|

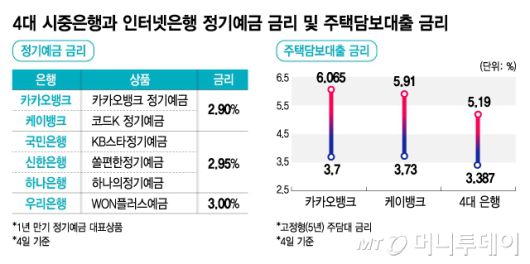

4대 시중은행과 인터넷은행 정기예금 금리 및 주택담보대출 금리/그래픽=김지영 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인터넷은행권의 정기예금 금리가 시중은행보다 낮은 수준으로 떨어졌다. 대출도 주택담보대출 금리가 시중은행보다 더 높게 형성되면서 '인뱅은 금리 맛집'은 옛말이 됐다. 이미 충분한 고객을 확보한데다 수익성이 떨어지자 예대율을 지키기 위한 영업 방식으로 굳어져 가는 모양새다.

5일 금융권에 따르면 카카오뱅크와 케이뱅크의 1년 만기 정기예금 금리는 2.90%로 나타났다. 지난달 1일 케이뱅크가 먼저 정기예금 금리를 내렸고 카카오뱅크도 한국은행의 기준금리 인하 이후 지난달 28일 정기예금을 포함한 여러 수신상품의 금리를 내렸다.

이는 4대 은행(KB국민·신한·하나·우리은행)의 1년 만기 정기예금 금리(2.95~3.00%)보다 낮은 수준이다. 시중은행과 달리 지점이 없어 임대료·인건비 등에서 비용 절감이 가능한 인터넷은행들은 지난해 상반기까지만 해도 시중은행보다 높은 예금금리를 제공해왔으나 최근에는 이런 모습이 실종됐다.

예컨대 카카오뱅크는 최근 수신금리 인하를 단행하면서 '지난해 8월 이후 6개월여만에 처음 수신금리를 조정한 것'이라며 수신금리 인하를 소극적으로 해오고 있다는 취지로 설명했다. 하지만 당시에도 카카오뱅크의 1년 만기 정기예금 금리는 3.10%로 4대 은행의 정기예금 금리(3.30~3.35%)보다 한참 낮았다.

예금금리뿐만 아니라 대출금리도 인터넷은행권에서 이점을 찾아볼 수 없다. 이날 기준 카카오뱅크의 고정형(5년) 주담대 금리는 3.7~6.065%, 케이뱅크의 아파트담보대출 금리는 3.73~5.91%로 나타났다. 4대 은행의 고정형 주담대 금리(3.387~5.19%)보다 상·하단이 모두 높았다. 한때 낮은 대출금리가 특징이었던 것과 대비되는 모습이다.

금리 이점이 사라진 것을 두고 은행권에서는 인터넷은행이 성장이나 고객 혜택보다 수익성에 몰두하고 있다는 지적이 나온다. 인터넷은행이 모임통장이나 이색 수신 상품으로 수신 증가율이 높은 데 반해 대출 증가율은 그에 미치지 못하면서 예대율이 떨어지고 있어서다. 이에 지난해 카카오뱅크의 NIM(순이자마진)도 2.15%로 전년(2.36%)보다 크게 하락했다.

그렇다고 수익성을 위해 대출을 늘리기도 어려운 상황이다. 지난해 상반기 낮은 대출금리로 비대면 대환대출 수요를 흡수하면서 높은 대출성장률을 보였으나 이후 금융당국은 인터넷은행들을 가계대출 폭증을 자극한 주범이라고 지목했다. 결국 지난해 하반기 대출 영업은 개점휴업에 가까웠다.

올해도 금융당국이 가계대출 총량 관리에 무게를 두면서 인터넷은행들은 대출금리를 내리기보단 높게 두면서 예대마진을 챙기고 속도 조절까지 하는 중이다. 인터넷 커뮤니티에서도 대출 '오픈런'이 며칠째 실패했다는 사례를 쉽게 볼 수 있다. 이미 충분한 고객을 확보한 만큼 이전처럼 금리를 통해 모객할 까닭이 없다는 해석도 있다.

인터넷은행들은 금리 이외 서비스 경쟁력을 강화하고 있다고 설명했다. 인터넷은행 관계자는 "예금과 대출금리 메리트가 과거에 비해 상당히 줄어든 건 사실"이라면서도 "점포가 없어서 비용을 아끼는 만큼 플랫폼 UI·UX(사용자환경·경험)이나 AI(인공지능) 같은 기술에 더 많이 투자해서 소비자 혜택을 늘리겠다"고 밝혔다.

이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.