|

카드 결제하는 모습./뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

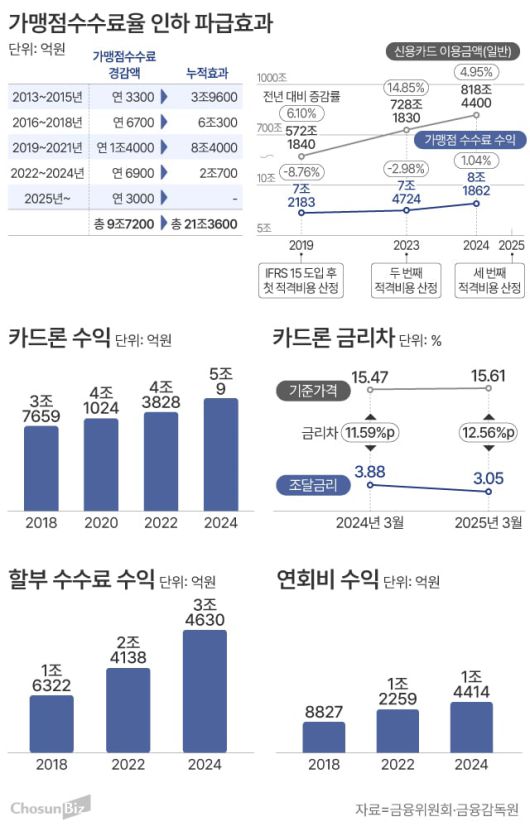

영세·중소 소상공인을 돕겠다며 2013년부터 가맹점 카드 수수료율을 14번 인하한 결과, 지난 12년 동안 8개 카드사의 가맹점 수수료 수익이 9조2700억원 줄어든 것으로 추산됐다. 수수료율 인하 누적 효과까지 고려하면 21조원 넘는 수익이 증발했다. 반면 소상공인의 절대다수를 차지하는 연 매출 3억원 이하 영세 가맹점 한 곳이 절약한 카드 수수료는 연 최대 157만원, 최근 6년간 772만원으로 추정된다. 수수료 인하 혜택을 전국 가맹점의 96%(304만곳)가 나눠 갖다 보니, 각 가맹점이 체감하는 절감 효과는 크지 않은 것이다.

골목 상권을 살리기 위한 수수료율 인하 비용은 저신용자와 서민의 이자 부담으로 보전되고 있다. 카드사가 수익 악화를 방어하기 위해 서민들 급전 창구인 카드론의 마진(목표 이익률)을 높이고, 할부 혜택은 줄이고 있기 때문이다. 카드론 수익은 2018년 3조7000억원에서 지난해 5조원을 돌파했고, 같은 기간 할부 수수료 수익은 1조6000억원에서 3조4000억원으로 2배 이상 증가했다.

8일 금융위원회·금융감독원에 따르면, 금융 당국은 2012년부터 올해까지 다섯 차례에 걸쳐 카드 수수료율에 대한 적격비용을 산정했다. 금융 당국은 카드 결제 과정에서 발생하는 모든 비용을 고려해 원가를 책정하고, 이에 따라 수수료율을 인하 또는 인상한다. 하지만 지금껏 수수료율이 인상된 적은 없다. 정치권에서 자영업자를 지원해야 한다는 인식이 팽배해졌기 때문이다. 카드업계는 적격비용 산정 제도가 정치적 논리에 따라 움직인다고 비판한다.

적격 비용 산정 제도 때문에 신용카드 사용액(일반)은 매년 상승했지만, 가맹점 수수료 수익은 등락을 반복하고 있다. 신용카드 사용액이 늘면 가맹점 수수료 수익도 증가하는 것이 일반적인데, 3년마다 수수료율이 인하되면서 반사이익을 누리지 못한 것이다.

특히 2019년의 하락 폭이 가장 컸다. 당시 금융 당국은 영세·중소 소상공인이 부담할 수수료율을 0.3~0.5%포인트 인하하는 한편, 이러한 우대 수수료율을 적용받는 가맹점을 연 매출 5억원 이하에서 30억원 이하로 확대했다. 당시 모든 가맹점(269만개)의 93%가 혜택을 받게 된 것이다. 연 매출 500억원 이하 일반 가맹점 수수료율도 형평성을 맞추기 위해 2%에서 1% 수준으로 인하됐다.

결국 이듬해 8개 전업 카드사(우리·KB국민·롯데·비씨·삼성·신한·하나·현대카드)의 가맹점 수수료 수익은 7조2183억원으로 전년보다 8.76% 감소했다. 네 번째 적격 비용 산정이 진행된 2022년은 신용카드 사용액이 전년 대비 14.85% 증가했지만, 가맹점 수수료 수익은 2.98% 하락한 7조4724억원을 기록했다.

|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난해 가맹점 수수료 수익은 8조1862억원으로 새로운 회계 제도(IFRS15)가 적용된 2018년과 비교해 13.4% 늘었다. 하지만 같은 기간 신용카드 사용액이 43% 늘어난 점을 고려하면, 수익성은 악화됐다는 것이 카드업계의 판단이다. 영세·중소 가맹점 수수료율은 역마진 수준까지 내려와 일반·대형 가맹점 수수료로 버티고 있다는 이야기까지 나온다.

수수료율 인하에 따른 수수료 경감액은 9조2700억원으로 추산된다. 사실상 카드사의 가맹점 수수료 수익이 9조2700억원 줄었다는 뜻이다. 특히 한 번 인하된 수수료율이 계속 적용된다는 점을 고려한 카드사의 누적 손실액은 2013년부터 지난해까지 21조원이 넘을 것으로 추정된다. 지난해 카드사 당기순이익(2조6000억원)의 7배가 넘는 수치다.

하지만 개별 영세·소상공인이 받은 수수료 혜택을 따져보면 효과가 없다는 지적이 나온다. 금융 당국이 적격 비용 산정과 관련해 발표한 자료들을 종합하면, 연 매출 2억원의 영세 소상공인의 카드 수수료 경감액은 2019년부터 지난해까지 6년간 총 772만5000원으로 추정된다. 월 11만원 수준이다. 연 매출 20억원 중소 가맹점 경감액은 연 최대 1060만원으로, 6년간 3705만원(월 51만원)으로 예상된다. 사실상 모든 가맹점에 우대 수수료율을 적용한 만큼, 가맹점별 체감 효과는 떨어질 수밖에 없다.

소상공인을 위한 수수료율 인하에 대한 사회적 비용은 저신용자와 서민의 이자 부담으로 이어졌다. 카드사가 수익 보전을 위해 카드 대출(카드론·현금 서비스)의 금리를 높이는 한편, 무이자 할부 혜택은 줄이고 연회비는 인상하고 있기 때문이다.

여신금융협회에 따르면, 지난 3월 8개 카드사의 평균 조달 금리는 3.05%로 전년 동기(3.88%) 대비 하락했다. 반면 카드론 금리(기준 가격)는 같은 기간 15.47%에서 15.61%로 상승했다. 조달 금리(비용) 하락에도 대출 금리를 인상하며 마진율을 끌어올린 것이다. 카드업계 관계자는 “카드사 당기순이익이 소폭 상승했지만, 비용 절감에 따른 상승이라고 해석해야 한다”라고 했다.

이학준 기자(hakjun@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.