주영훈 NH투자증권 연구원은 19일 “자회사 지누스 실적이 빠르게 개선되고 있으며, 면세점 또한 손익 개선을 위해 동대문점 폐점, 무역점 축소 등 시내점운영 효율화를 추진중인 만큼 하반기 흑자전환이 기대된다”며 이같이 밝혔다.

또 주 연구원은 “동사는 지주회사 행위제한 요건 해소를 위한 현대홈쇼핑 지분 매각 대금 중 절반을 활용해 자사주 매입을 진행 중(발행주식수의 1.5% 규모)”이라며 “향후 잔여 재원을 활용한 추가 자사주 매입도 계획중인 만큼 기업가치에 긍정적 영향을 예상한다”고 짚었다.

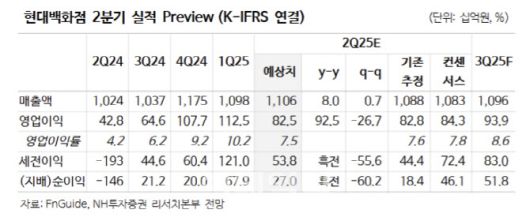

2분기 실적은 전년 대비 크게 개선될 것으로 전망했다. 주 연구원은 “2분기 연결 기준 순매출액과 영업이익은 각각 전년 동기 대비 8% 증가한 1조 1056억원, 93% 증가한 825억원으로 전망한다”며 “전년 동기 대규모 영업손실을 기록했던 자회사 지누스 손익이 큰 폭으로 개선되며 연결 실적 성장을 이끌 것으로 추정된다”고 내다봤다.

이어 “백화점 매출액은 1% 성장이 전망된다”며 “매출 성장률은 경쟁사 대비 낮은 편인데 디큐브시티가 6월말 폐점을 앞두고 큰 폭의 매출 감소가 나타났기 때문”이라고 짚었다.

그는 “이를 제외하면 경쟁사와 유사한 수준으로 추정되며, 5월부터 고마진 카테고리에 해당하는 의류매출이 회복되기 시작됐다는 점이 수익성 측면에서 긍정적 요인에 해당”면서 “면세점 영업손실은 20억원으로 전분기와 유사할 전망”이라고 설명했다.

또 “동대문점 폐점 과정에서 일부일회성 비용이 발생할 것으로 추정되나, 이를 제외한 영업성과는 개선추세를 보이는 중”이라며 “하반기에는 시내점 효율화 효과로 흑자전환 달성 가능할 것”이라고 강조했다.

|

(제공=NH투자증권) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.