한국은행, 2025년 상반기 금융안정보고서 발표

취약 자영업자 연체율, 올해 1분기 12%대 돌파

기업 연체율도 2011년 4분기말 이후 최대 기록

중기 이자보상배율 -0.7배, 늘어난 빚 감당 불가

서울 영끌 투자 수요에 가계대출도 다시 뜀박질

|

내수 불황 등으로 취약 자영업자와 기업 연체율이 각각 약 12년, 약 14년만에 최고치를 기록했다. 서울 서대문구 신촌 연세로의 한 점포에 임대 안내문이 부착되어 있다. [헤럴드DB] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=홍태화 기자] 내수 불황이 계속되면서 취약 자영업자 연체율이 약 12년 만에 최대 수준까지 확대됐다. 코로나19 시기를 빚으로 버틴 자영업자들이 이후에도 매출을 회복하지 못한 것에 따른 영향으로 풀이된다.

최악의 건설경기 한파와 관세 위기로 기업 연체율도 약 14년만에 가장 높은 수준까지 치솟았다.

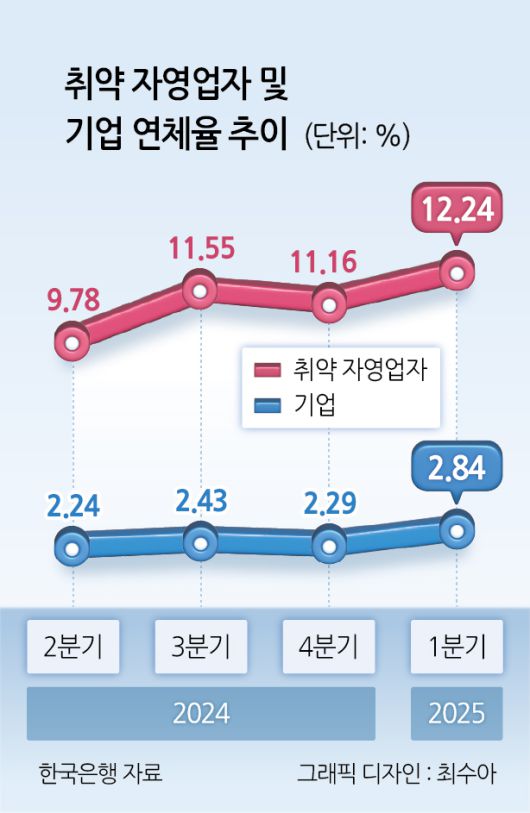

25일 한국은행이 발표한 2025년 상반기 금융안정보고서에 따르면 올해 1분기말 기준 취약 자영업자의 대출 연체율은 12.24%를 나타냈다. 지난해 3분기(11.55%) 처음으로 10%대를 넘긴 취약 자영업자 연체율은 4분기(11.16%) 소폭 낮아졌으나, 올해 1분기 다시 수위를 높여 12%대까지 뛰었다. 이 같은 수준은 2013년 2분기(13.54%) 이후 최고치다. 1000조원을 훌쩍 넘어선 자영업자 대출의 부실 가능성이 더욱 커진 셈이다. 특히 자영업 가구는 금융부채가 금융자산보다 많다는 점에서 우려가 크다. 자영업자의 금융순부채는 -2900만원에 달했다. 금융자산을 다 팔아도 갚을 금융부채가 2900만원 남는다는 뜻이다. 비자영업가구는 +2000만원이었다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

소득 수준도 빚을 갚기 어려운 상황이다. 자영업가구와 비자영업 가구의 경상소득이나 소비지출은 비슷한 수준이지만, 연간 원리금 상환액은 자영업 가구가 비자영업 가구보다 약 40%나 많다.

기업도 빚 부담이 악화하고 있다. 올해 1분기말 기업대출 연체율은 2.84%를 기록했다. 지난해 4분기말(2.29%) 대비 0.55%포인트나 상승했다. 기업대출 연체율은 2011년 4분기말(2.9%) 이후 최고 수준에 달했다. 기업대출 규모는 1920조4000만원으로 나타났다.

관세 위기에 직면한 가운데 이미 연체율에 빨간불이 들어온 셈이다. 특히 중소기업은 ‘이자보상배율’이 2023년 -0.3배에서 2024년 -0.7배까지 하락하며 빚에 허덕이는 모습을 보였다. 대기업은 2.1배에서 4.0배까지 상승했다.

이자보상배율은 영업이익으로 이자비용을 얼마나 감당할 수 있는지 나타내는 지표다. 즉, 이자보상배율이 1미만만 돼도 영업이익으로 이자비용을 감당하지 못한다는 뜻이다. 그런데 중소기업은 이 수준을 크게 넘어 영업이익 자체도 적자인 상황이 됐다.

관세에 따른 수출 위기가 본격화하면서 앞으로 상황이 더 악화할 가능성도 있다. 한은은 “국제 통상환경 불확실성 확대는 대미 수출 비중이 높은 업종들과 중간재 수출기업에 직·간접적인 영향을 줄 것”이라고 분석했다.

업종별로 보면 건설업 부문에서 문제가 속출하고 있다. 비은행 금융기관 기업대출 연체율은 2022년말 1.75%에서 2025년 1분기말 7.43%로 크게 뛰었는데, 한은은 이를 주도한 것이 건설과 부동산이라고 강조했다.

한은은 “대내외 불확실성 요인 중 지방 부동산시장 침체는 건설 및 부동산업의 기업실적에 시차를 두고 부정적 영향을 미칠 수 있다”고 지적했다.

가계신용은 서울을 중심으로 영끌 투자 심리가 다시 불 붙으면서 불안한 모습을 나타내고 있다. 올해 1분기말 가계신용은 1928조7000억원으로 전년동기대비 2.5% 증가했다. 가계대출은 3월까지 대체로 둔화했으나, 서울 일부 지역의 토지거래허가구역 해제로 4월 이후 다시 확대됐다.

문제는 영끌로 늘어난 대출 채권이 무너질 징조가 점차 두드러지고 있다는 점이다. 가계대출 연체율은 1분기말 1.05%(은행 0.41%, 비은행 2.38%)로 2022년 하반기 이후의 상승세가 이어졌다.

전체 차주 가운데 다중채무자이면서 저소득(하위 30%) 또는 저신용(신용점수 664점 이하)인 취약차주 비중도 1분기말 7.0%를 기록해 2024년 3분기말(6.6%) 대비 상승했다. 전체 대출에서 취약차주 보유 대출이 차지하는 비중도 5.1%에서 5.3%로 커졌다.

전반적으로 보면 금융시스템의 단기적인 안정 상황을 보여주는 금융불안지수(FSI)는 올해 5월 중 20.7(주의단계)로 2024년 12월(19.8)보다 높은 수준을 기록했다.

이에 한은은 “가계 취약차주와 기업부문 및 비은행금융기관의 리스크 확대, 수도권 일부 지역의 높은 주택가격 상승세에 따른 금융불균형 누증 가능성, 지정학적 리스크 등이 불안 요인으로 잠재해 있다”고 지적했다.

그러면서 “자영업자 등 취약부문의 채무상환능력 약화 및 기업부문 신용리스크 증대, 수도권 일부 지역 주택가격 상승 및 이에 따른 가계부채 확대 위험 등 취약성 요인들에 유의해야 한다”고 경고했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.