[연금부자 국가서 배운다⑨]제프리 산젠바허 보스턴칼리지 퇴직연구센터 연구원·경제학 교수 인터뷰

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"첫 단추가 노후 자산의 성패를 가릅니다. 미국 퇴직연금 제도의 성공 비결은 바로 그 첫 단추를 실적배당형 상품인 'TDF(타겟데이트펀드)'로 설정한 데 있습니다. 인간의 '게으름'을 활용한 이 단순한 설계가 연금 백만장자의 길로 이끄는 셈이죠."

제프리 산젠바허(Geoffrey Sanzenbacher) 보스턴칼리지 퇴직연구센터 연구원 겸 경제학 실무교수는 머니투데이와 만나 이같이 말했다.

미국은 근로자가 401k 퇴직연금에 가입하는 순간부터 별도의 지시를 내리지 않는 이상 대부분 디폴트옵션(사전지정운용제도)에서 TDF에 자동으로 투자된다. 즉 근로자가 직접 상품을 고르지 않아도 기본적으로 TDF가 선택·운용되는 구조다.

TDF는 은퇴 시점까지 남은 기간에 따라 주식과 채권 비중을 자동 조정하는 대표적인 은퇴 준비형 펀드다. 가입자는 은퇴 목표 연도만 선택하면 초기에는 주식 등 위험 자산을 크게 가져가고 은퇴 시점이 다가올 수록 채권 등 안전자산의 비중을 늘리도록 설계돼 있다.

산젠바허 교수는 "일반 투자자들은 디폴트로 설정된 TDF를 원치 않으면 직접 '옵트아웃(해지)'해야 하지만 대부분 게으름 때문에 그렇게 하지 않고 첫 설정값을 그대로 유지한다"라며 "이러한 구조가 미국 퇴직연금의 높은 주식 투자 비중으로 이어진다"라고 설명했다.이른바 행동경제학에서 말하는 '넛지(nudge) 전략'(선택의 자유를 보장하면서도 환경·설계를 통해 최선의 선택을 유도하는 방법)을 활용한 것이다.

TDF의 효과는 사회초년생에게 특히 크다. 미국 자산운용협회(ICI)에 따르면 20대 가입자 10명 중 9명 이상이 주식 비중을 80% 이상으로 유지하고 있는 것으로 집계됐다. TDF는 20대 투자자의 경우 주식 비중을 90%, 채권 등 안전자산 비중을 10% 안팎으로 설계하기 때문이다.

산젠바허 교수는 "투자자들은 대부분 보수적인 투자 결정을 내리지만 TDF 상품 덕분에 가입자들이 의도치 않게 훨씬 공격적인 포트폴리오를 유지하고 있다"고 말했다.

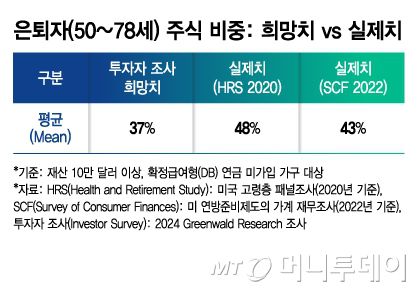

실제로 보스턴칼리지의 최근 연구 결과에 따르면 50~78세 DC형 퇴직연금 가입자 1000명이 희망하는 주식 투자 비중은 평균 37%에 수준에 그쳤다. 그러나 실제 이들의 퇴직연금 계좌를 분석한 결과 자산의 48% 이상이 주식에 투자돼 있는 것으로 나타났다.

산젠바허 교수는 "이는 은퇴 시점이 다가와도 주식 비중을 절반 수준(평균 44%)으로 유지하도록 설계된 TDF 영향이다. 결과적으로 TDF가 투자자들이 원하는 것보다 훨씬 더 공격적으로 자금을 굴리지만 이러한 괴리율은 수익률에 오히려 긍정적이다"라고 설명했다.

높은 수익률을 위해서는 주식 비중을 크게 가져가는 것뿐 아니라 이를 장기간 유지하는 것 역시 중요하다. ICI 통계에 따르면 2022년 1~3분기 팬데믹 기간 변동성 장세가 이어졌을 때도 DC형 퇴직연금 가입자 중 자산 배분(주식·채권 비중)을 바꾼 사람은 7.4%에 그쳤다. 대부분 가입자가 주식 비중을 꾸준히 유지한 것이다.

산젠바허 교수는 이에 대해 "투자 지식이 없는 일반인에게는 주식 시장이 폭락하더라도 직접 계좌를 열어 주식 비중을 줄이는 건 큰 부담이자 번거로운 일이다. 대부분 TDF로 자금이 굴러가게 둔다"라며 "이러한 게으름과 방치가 오히려 수익률을 높이는 데 기여한다"고 말했다.

|

━

오리건주의 절충안…첫 1000달러 적립 후에는 TDF로 전환

━

산젠바허 교수는 오리건주가 오토 IRA(개인퇴직연금계좌)제도를 처음으로 도입할 당시에도 IRA 내 디폴트옵션은 안전자산이 아닌 TDF로 설정하라고 조언했다.

오토 IRA는 고용주가 퇴직연금을 제공하지 않아도 근로자의 급여 일정 비율이 자동으로 IRA(개인퇴직연금계좌) 에 적립되도록 한 제도다. 401k 등 DC형 퇴직연금을 제공할 여력이 없는 소규모 사업장 근로자의 노후 준비를 돕기 위해 마련한 장치다. 미국에서는 오리건·캘리포니아·일리노이 등 일부 주가 운영하고 있으며 오리건주가 2017년 처음 도입했다.

오리건주는 산젠바허 교수의 조언을 받아들여 절충안을 택했다. 가입 초기 첫 1000달러(우리 돈 약 137만원)는 비교적 안정적인 자산인 머니마켓펀드(MMF)에 투자해 원금을 보호하고 이후 납입금은 자동으로 TDF로 전환되도록 했다.

산젠바허 교수는 "MMF와 같은 안전 자산을 디폴트옵션으로 오래 설정해두면 투자자들이 그 상태를 고수해 수익률이 낮아질 수 있다"며 "일정 금액이 적립된 뒤에는 자연스럽게 주식 비중이 높은 TDF가 디폴트옵션이 될 수 있도록 설정하는 것이 중요하다"고 말했다.

뉴욕·워싱턴 D.C.=송정현 기자 junghyun792@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.