[연금부자 국가서 배운다⑩]

|

미국 뉴욕 월스트리트의 상징적인 동상인 '돌진하는 황소'(Charging Bull). 주식시장의 강세와 경제 회복을 기원하는 의미를 담고 있다./ 사진=송정현 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"주변에 연금 백만장자 친구들을 보면 정말 부럽습니다. 그래서 요즘은 주식 비중을 조금 더 높여 수익률을 최대한 끌어올리고 빨리 은퇴하려고 합니다.

미국 일리노이주에서 직장생활을 하는 워싱턴 스미스(52)는 기자에게 "현재 월급의 20% 이상을 매달 401(k)(미국의 확정기여형 기업연금) 계좌에 넣고 있다"며 이같이 말했다. 그는 "저도 예전에 중도 인출만 하지 않았더라면 벌써 은퇴하고도 남았을 것"이라고 덧붙였다.

미국에서는 퇴직연금을 공격적으로 운용하는 5060 세대를 보는 것이 어렵지 않다. 증시 활황으로 쌓인 학습 효과가 세대 전반의 투자 성향을 바꿔놓은 것이다. 더 많은 자금이 주식시장으로 유입되면 증시가 강세를 보이고, 이른바 '연금 백만장자'가 늘어나는 선순환이 형성될 것으로 연금 전문가들은 기대하고 있다.

|

뉴욕증권거래소./사진=송정현 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

━

노후 막바지 준비…주식 비중·적립금 높이는 50대

━

|

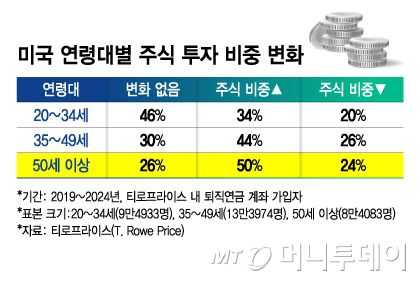

글로벌 연금 전문 운용사 티로프라이스(T. Rowe Price)에 따르면 401(k) 계좌 가입자를 조사한 결과 2019년부터 2024년 사이 50세 이상 투자자 50%가 계좌 내 주식 비중을 늘린 것으로 나타났다. 같은 기간 20~34세 투자자 가운데 주식 비중을 늘린 비율 34%보다도 높다.

한동훈 앰플리파이 ETFs 자산운용사 아시아시장 총괄 상무는 "그동안 주식 활황에 대한 학습효과로 이제 50대라고 해서 주식 투자에 보수적으로만 임하지만은 않는다"고 말했다.

최근 주식시장 활황으로 최근 미국 금융투자 업계에서는 더 공격적인 투자 전략을 짤 것을 권하고 있다. 케빈 머피 프랭클린 템플턴 수석 부사장 겸 '프랭클린 전략·기술 혁신 연구소(FIRST)' 임직원 재무솔루션 부문 대표는 "20대부터 꾸준히 TDF로 퇴직연금을 운용해온 사람이라면 50대에 주식 비중을 50% 미만으로낮추는 것이 적절하지만 중도 인출을 했거나 경력 공백이 길었던 경우에는 50대라도 주식 비중을 더 공격적으로 높일 수 있는 개인 맞춤형(personalized) 솔루션이 필요하다"고 말했다.

미국 정부 역시 5060대 투자자가 주식 투자로 노후 자산을 더 빠르게 키울 수 있도록 제도적 기반을 마련하고 있다. 올해부터 401(k) 계좌의 비과세 불입 한도는 2만3000달러에서 2만3500달러(약 3170만원)로 상향됐다. 여기에 50세 이상 근로자는 '추가 불입(catch-up)'을 통해 7500달러를 더 넣을 수 있어 최대 3만1000달러(약 4320만 원)까지 납입할 수 있다.

━

욜로만 하는 MZ? "NO!"…401k 가입률·적립금 모두 '쑥'

━

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국 자산운용사협회(ICI)는 최근 연구에서 Z세대의 노후 준비 전망이 이전 세대보다 훨씬 밝다고 했다. 젊은 세대가 노후 대비를 중시하면서 퇴직연금 가입률과 적립금 규모가 함께 늘고 있기 때문이다.

ICI에 따르면 2022년 기준 Z세대 가구의 DC(확정기여형) 퇴직연금 가입률은 24%로, 1989년 당시 같은 나이의 X세대(7%)보다 세 배 이상 높았다.

적립금 차이도 뚜렷하다. DC 계좌를 보유한 Z세대 가구의 중위 자산은 2만6000달러(약 3613만원)로, X세대(1만1528달러)의 2.5배를 넘는다.

한동훈 상무는 "미국 청년 세대도 높은 집값과 임금만으로는 자산을 쌓기 어렵다는 점을 잘 인식하고 401(k) 계좌를 적극적으로 운용하며 주식 투자에 대한 관심을 확대하고 있다"며 "미국 증시가 고점이라는 인식이 나오지만 매달 401(k) 자금이 주식 시장에 꾸준히 유입돼 연금 백만장자는 앞으로도 계속 늘어날 것"이라고 전망했다.

뉴욕=송정현 기자 junghyun792@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.