[36회 SRE]

36회 SRE 워스트레이팅 6위

첫 설문서 상위권 기록

1명 제외하고 하향에 의견

이 기사는 2025년11월19일 11시20분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 이건엄 기자] 롯데하이마트(071840)가 36회 이데일리 신용평가 전문가 설문(SRE: Survey of Credit Ratings by Edaily)에서 신용등급이 적정하지 않은 기업(워스트레이팅) 6위를 기록했다. 삼성전자와 LG전자 등 가전 제조사들이 자체 유통망을 확대하면서 오프라인 경쟁이 심화되고, 가격경쟁력마저 온라인보다 열세에 놓이면서 불확실성이 크다는 지적이다. 여기에 롯데그룹에 대한 신용등급 하방 압력이 상당한 만큼 롯데하이마트 역시 신용등급 추가 하향 조정이 필요하다는 의견에 힘이 실리고 있다.

|

(사진=롯데하이마트) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

롯데하이마트는 36회 SRE에서 채권시장 전문가 222명 중 35명(15.8%)이 현재 등급이 적절치 않다고 응답해 워스트레이팅 6위로 선정됐다. 롯데하이마트는 지난 설문에서는 워스트레이팅에 포함되지 않았다. 즉 올해 처음 워스트레이팅 설문에 포함되자마자 6위를 기록한 셈이다. 롯데하이마트에 대한 시장의 우려가 얼마나 큰지 알 수 있는 부분이다.

세부적으로 보면 롯데하이마트의 신용등급이 적절치 않다고 평가한 35명 중 1명을 제외하고는 모두 현재 등급 대비 하향 조정이 필요하다고 답했다. 직군별로는 크레딧 애널리스트(CA) 13명 전원이 롯데하이마트의 신용등급 하향이 필요하다고 답했고, 비(非) 크레딧에널리스트(비CA)는 22명 중 21명이 같은 뜻을 내비쳤다.

현재 한국기업평가(한기평)와 한국신용평가(한신평), NICE신용평가(NICE신평) 등 국내 신용평가 3사는 롯데하이마트의 신용등급을 ‘A+(안정적)’으로 평가하고 있다.

실제 롯데하이마트는 신용등급과 직결되는 지표 상당수가 현재 신용등급보다 낮은 수준을 기록하고 있다. 롯데하이마트가 해당 지표를 단기간 내에 개선하지 못할 경우 등급 전망은 물론 신용등급이 내려갈 수 있는 상황이다.

|

한국신용평가의 평가방법론에 따르면 롯데하이마트의 사업포트폴리오와 영업자산, 이익의 안정성 항목은 BBB급 수준이다. 특히 현금창출력을 나타내는 상각전영업이익(EBITDA) 마진율은 투기급인 B급에 머물고 있다. 한기평 역시 롯데하이마트의 EBITDA마진율과 레버리지비율(순차입금/EBITDA)을 BBB급으로 평가하고 있다.

이처럼 롯데하이마트의 신용등급 하방 압력이 커진 것은 수익성 둔화가 지속되고 있기 때문이다. 전자상거래(이커머스) 확산과 주요 가전 제조사의 자체 유통망 확대 등으로 오프라인 시장 내 경쟁이 심화한 영향이다.

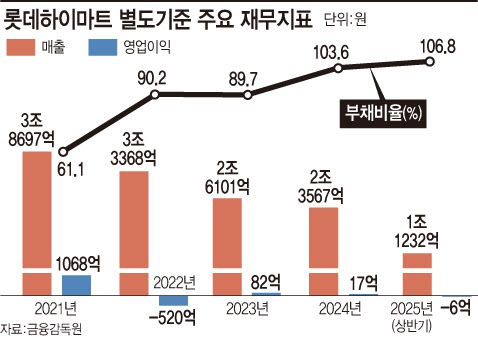

롯데하이마트의 올해 3분기 누계기준 영업이익은 184억원으로 전년 동기 312억원 대비 39.3% 급감했다. 매출도 6525억원으로 같은 기간 대비 4.9% 줄었다. 고마진 대형 가전 판매 감소와 수요 부진, 점포 정리 등으로 매출이 줄며 수익성도 감소했다는 분석이다.

실적 부진에 따른 영업권 손상차손 지속도 부담으로 작용하고 있다. 롯데하이마트는 롯데그룹 편입 이후 1조6000억원의 영업권을 인식했지만 이후 지속적으로 손상을 반영해 올해 상반기 말에는 5729억원으로 쪼그라들었다. 지난해만 보더라도 2655억원의 손상차손이 추가로 반영됐다. 롯데하이마트 전체 자산에서 영업권이 차지하는 비중이 30%에 달한다는 점을 고려하면 향후 재무 안정성도 크게 저하될 수 있다는 우려가 나온다.

<발언대>

이데일리 SRE 항목 중 하나인 기업별 등급수준 적정성 설문(워스트레이팅)은 국내 신용평가사가 부여한 신용등급 적정성에 대한 시장의 견해를 묻는 설문이다. 이데일리는 설문 분석의 공정성을 위해 워스트레이팅 상위 득표를 기록한 기업(계열)에 ‘발언대’ 형식으로 반론보도문을 요청해 왔다. 다음은 36회 SRE 롯데하이마트의 발언대 전문이다.

“4대 핵심 사업 성과 지속하며 기업가치 제고중”

롯데하이마트는 장기간 지속되고 있는 국내 가전 시장의 역성장 속에서도 지속적인 실적 개선 추세를 보이며 기업의 가치와 신뢰를 높이고 있다.

롯데하이마트는 3분기 연속 총매출(고객이 하이마트에서 결제한 총 금액)과 영업이익 측면에서 개선세를 지속하고 있다.

롯데하이마트는 지난해 11월 ‘기업가치 제고’ 계획 공시를 통해 ‘2029년 매출 2조8000억원 이상, 영업이익 1000억원 이상’이라는 목표를 발표했고, 지난 2월에는 ‘2025년 매출 2조300억원, 영업이익 100억원’이라는 목표를 제시한 바 있다.

이러한 약속을 이행하기 위해 4가지 핵심 전략을 추진하고 있으며, 전략들이 실제로 성과를 보이면서 실적 개선을 견인했다.

4가지 핵심 전략은 ‘고객 평생 케어(Care), 하이마트 안심 케어’, ‘선택 다양성 강화, 일상가전 PB 플럭스(PLUX)’, ‘고객 경험 강화, 스토어 포맷(Store Format) 혁신’, ‘온·오프(ON·OFF) 경험 일체화, 이커머스(e-commerce)’다.

가전 구매 고객을 케어하는 ‘하이마트 안심 케어’ 매출은 연 누계(1~9월) 기준으로 전년 대비 44% 늘었고, PB 매출은 지난 4월 새로운 브랜드인 ‘플럭스’ 론칭에 힘입어 연 누계 기준 전년 대비 6.4% 신장했다. 올해 들어 리뉴얼을 진행한 18개 점포의 매출은 연 누계 기준으로 전년 대비 44% 증가했고, 이커머스 매출 또한 연 누계 기준 전년 대비 9% 신장했다.

이와 더불어 금융자산, 토지 및 건물 등 보유자산에 기반한 양호한 재무탄력성, 현금성자산이나 영업현금창출력, 그룹의 대외신인도 등에 기인한 우수한 유동성 대응 능력, 국내 전자제품 유통 시장 내 우수한 시장 지위를 바탕으로 한 안정적인 사업 기반 등을 고려하여 신용등급을 부여 받은 상황이다.

향후 핵심 전략 추진을 통한 경영 실적 성장을 지속시켜 기업 가치 및 신용도 제고에 더욱 주력할 계획이다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.