중국계 사모펀드 인수가 상향에 한화 의지↓

힐하우스인베 vs 태광 2파전 가닥

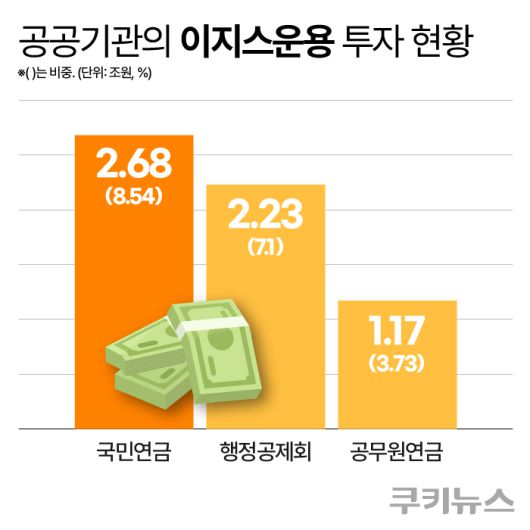

국민연금·행정공제회 등 연기금, 이지스 대거 투자

“기업 가치 훼손·각종 정보 유출 가능성 등 우려”

대주주 적격성 심사서 정서적 부담 커질듯

|

그래픽=한지영 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국내 최대 부동산 자산운용사인 이지스자산운용 인수전에 예상 밖의 변수가 발생했다. 중국계 사모펀드(PEF)인 힐하우스인베스트가 본입찰 이후 인수가를 크게 올리면서 판도가 재편되는 모양새다. 이에 따라 한화생명이 한 발 물러서고, 태광과 힐하우스의 2파전으로 좁혀졌다는 관측이 힘을 얻고 있다.

일각에서는 이지스자산운용이 중국계 자본에 인수될 가능성을 두고 우려의 목소리도 나온다. 이지스자산운용이 운용하는 펀드에는 국민연금·행정공제회·공무원연금 등도 대거 투자하고 있다. 대주주 적격성 심사에서 정서적 부담이 커질 전망이다. 특히 힐하우스가 과거 인수 기업에서 실적 대비 과도한 배당을 가져간 ‘먹튀’ 논란을 겪은 점, 중국계 자본 특유의 지배구조 불투명성과 단기 수익 우선 경영 방식이 결합될 경우 기업가치 훼손 가능성까지 제기된다.

5일 투자은행(IB)·금융투자업계 등에 따르면 이지스자산운용 인수전에 참여한 중국계 PEF 힐하우스인베스트먼트가 본입찰 이후 인수가격으로 1조1000억원을 제시했다. 당초엔 9000억원 중반대를 제시했으나 본입찰 이후 인수자 간 가격 경쟁을 하는 ‘프로그레시브 딜’ 과정에서 1500억원 가량이나 가격을 높인 것으로 확인됐다.

힐하우스인베 1.1조 제시…한화, 한발 물러서

힐하우스인베가 예상보다 높은 인수가를 제시하자 무게중심이 힐하우스인베로 기울고 있다는 관측이 나온다. 나머지 인수 후보들은 추가로 가격을 올리지 않은 것으로 알려졌다. 앞서 본입찰에서 흥국생명은 1조500억원 가량을, 한화생명은 9000억원대 중반 수준을 제시 한 것으로 파악된다. 업계에 따르면 한화생명은 힐하우스가 1조원대 이상의 가격을 제시하자 내부적으로 인수 포기 기류가 확산된 것으로 전해졌다.

한화그룹에 정통한 관계자는 “한화생명은 내부 문제로 1조원 이상의 인수가가 부담스러은 상황으로 보인다”면서 “이번 인수전은 2파전으로 갈 가능성이 크다”고 말했다.

|

그래픽=한지영 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

“기업 가치 훼손·각종 정보 유출 가능성 등 우려”

업계에서는 토종 자본으로 성장한 국내 최대 운용사인 이지스자산운용이 중국 자본으로 넘어갈 경우 여러 리스크가 동반될 수 있다는 경계론이 나온다.

힐하우스는 중국 허난성 출신 기업가 장 레이가 2005년 설립한 사모대체투자 전문 자산운용사다. 장 레이는 중국 인민대학교와 미국 예일대학교에서 각각 학·석사 학위를 취득한 뒤, 예일대 재단으로부터 2000만달러의 출자를 받아 회사를 창업했다. 힐하우스는 이후 텐센트, 바이두, 징둥닷컴 등 중국 대표 온라인 기업에 초기 투자자로 참여하며 펀드를 이끌어왔다. 약 20조원 이상 자금을 운용하며 국내 주요 투자 사례로는 우아한형제들(3600억원 투자), 마켓컬리(350억원 투자), SK에코프라임 등이 있다.

힐하우스는 단순한 재무적 투자자(FI)가 아닌 경영 참여형 사모펀드다. 이지스자산운용이 힐하우스에 인수되면 의결권·경영권 등 실질적 통제권이 중국계 자본으로 넘어가는 셈이다. 힐하우스는 중국 패션·리테일 업체들을 인수한 뒤에도 경영 참여를 통해 강도 높은 구조조정을 추진한 바 있다.

한 대체투자운용사 관계자는 “M&A를 하고 나면 인력구조를 다시 짜는 경우가 많긴 하지만 힐하우스의 성향상 구조조정은 무조건 단행할 가능성이 크다”면서 “이 부분에 대해 내부적으로도 우려를 하고 있는 것으로 알고 있다”고 전했다.

또한 힐하우스는 과거 SK에코프라임을 인수한 뒤 실적 대비 과도한 배당만 챙기고 본업 투자에는 소홀히 했다는 비판도 받고 있다. 힐하우스캐피탈은 2023년 말 한앤컴퍼니로부터 바이오디젤 1위 업체인 SK에코프라임 지분 100%를 약 4000억~5000억원에 인수했다. 다음해인 2024년 SK에코프라임 순이익이 160억원인데도 불구하고 힐히우스는 700억원(순이익의 4배 이상)을 배당으로 챙겼다. 당시 SK에코프라임 매출은 2022년 8084억원에서 2023년 6343억원, 2024년 5993억원으로 꾸준히 감소 추세였다. 힐하우스는 이런 재무 상황은 무시하고 대규모 배당을 단행한 것이다. 이로 인해 회사 잉여현금흐름은 -590억원으로 악화됐다. 반면 설비투자(CAPEX)는 16억원에 그쳤다.

거버넌스 리스크도 배제할 수 없다. 중국계 자본의 경우 모회사나 지분 구조가 복잡해 소유권 추적이 어렵고, 단기 수익 극대화 전략이 장기적 거버넌스(이사회 독립성, 주주 권익 보호)를 해칠 수 있다. 과거 유사 사례에서 외국 PEF 인수 후 정보 공시 지연이나 배당 정책 변경으로 투자자 불신이 커진 바 있다.

이지스자산운용이 물류센터·항만·도로·철도 인접 부지 등 기반시설(SOC) 관련 자산에 지속적으로 투자해 온 점도 주목해야 한다는 지적이 나온다. 단순한 운용자산뿐 아니라, 시장 1위 부동산 운용사가 장기간 축적해 온 투자 데이터·분석 역량·운용 노하우가 외국계 자본으로 이전될 경우 장기적으로 국가적 손실로 이어질 수 있다는 우려다. 일부 전문가들은 SOC 관련 정보의 민감성이 높고 부동산이 공공재적 성격을 갖는 만큼 관련 이슈에 신중하게 접근해야 한다는 분위기다.

한 IB업계 관계자는 “힐하우스가 인수하면 국내 최대 부동산 자산운용사를 외국 자본에 넘기는 격”이라면서 “법적으로 제한은 없지만 우리 국민의 정서를 고려할 때 대주주 적격성 심사를 하는 금융당국에서도 이부분을 무시할 수만은 없을 것”이라고 전했다.

한편 우선협상대상자가 선정되면 이후 금융당국의 대주주 적격성 심사를 거쳐 내년 상반기 잔금 지급 등 거래가 최종 마무리될 예정이다. 매각 주관은 골드만삭스와 모건스탠리가 맡았다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.