금융권 제외 일반기업 회사채 발행 급증

투자용 회사채는 3년 전 20%->올해 3%

투자용 회사채는 3년 전 20%->올해 3%

|

기사 이해를 돕기 위한 AI 이미지 [챗GPT] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기업들의 회사채 발행이 크게 늘어났지만 투자 목적으로 발행한 물량은 사상 최저 수준으로 떨어졌다. 다수 기업이 채권을 발행해 빚을 갚는 데 급급하다는 뜻이다.

경영 불확실성이 날로 커지면서 국내 기업들이 성장보다 위기관리에 집중하는 경향이 뚜렷해지고 있다는 진단이다.

|

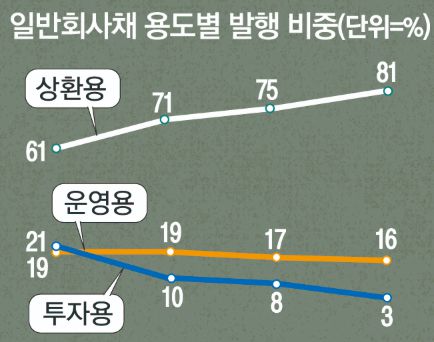

17일 금융감독원에 따르면 올해 1~10월 금융사를 제외한 일반 기업의 회사채 신규 발행 가운데 투자용은 3%에 불과했다. 관련 통계를 집계하기 시작한 2000년 이후 가장 낮은 수준이다. 회사채는 신규 투자, 기존 채무 차환, 운영자금 확보 등에 활용된다.

최근 5년만 보더라도 투자용 회사채 비중은 급감하고 있다. 2022년까지 20% 수준이던 것이 2023년 10%로 반 토막이 났고, 지난해 8%에 이어 올해는 3%까지 떨어졌다. 시장에서는 회사채가 성장을 위한 재원이 아니라 ‘버티기’ 수단으로 전락했다는 분석이 나온다.

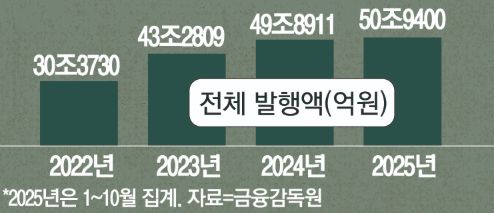

회사채 발행 규모 자체는 올 들어 10월까지 50조9000억원으로 작년 연간 규모(49조8900억원)를 이미 넘어섰다.

|

회사채를 통한 자금조달은 늘었지만 대부분 기존 채무를 상환하는 데 쓰였다. 올해 10월까지 발행분 가운데 81%가 차환 목적이었다. 2021년 54%와 비교하면 크게 높아진 것이다. 운영자금 비중은 2021년 28%에서 올해 16%로 떨어졌다.

실제로 지난 9월 포스코인터내셔널은 3000억원 규모의 회사채를 발행해 차입금 상환에 소진했다. CJ제일제당과 CJ대한통운도 각각 발행한 6000억원, 4000억원 규모 회사채를 차환에만 사용했다.

시장에서는 저성장 국면에서 기업들이 투자 대신 유동성 방어에 치우치는 ‘일본화(Japanization)’ 조짐이 나타나는 것 아니냐는 우려도 제기된다. 이윤 극대화가 아닌 부채 최소화를 의사결정의 우선순위에 두면 투자가 위축되고 경제 활력이 떨어지는 악순환에 빠질 수 있다는 염려다.

한 재계 관계자는 “올 상반기처럼 금리 하락이 예상되는 상황에서도 부채 축소에 집중하는 것은 일본화의 한 방증”이라고 평가했다.

김대종 세종대 경영학부 교수는 “현재 회사채 시장은 성장 국면의 투자 자금 시장이 아니라 불확실성이 높은 국면에서 생존과 안정성 관리 시장에 가깝다”고 지적했다. 그는 이어 “향후 금리 인하가 본격화되고 경기 회복 신호가 명확해진 뒤에나 회사채 자금 활용처가 투자 중심으로 이동할 것”이라고 말했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.