|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

IBK투자증권이 GS리테일에 대해 목표주가를 2만7000원으로 상향한다고 19일 밝혔다. 4분기 실적 성장이 계속될 것이란 관측이다. 기존 목표주가는 2만3000원.

IBK투자증권은 GS리테일의 4분기 연결기준 매출액은 전년동기대비 2.1% 증가한 3조233억원, 영업이익은 90.5% 늘어난 529억원을 기록할 것으로 추정했다.

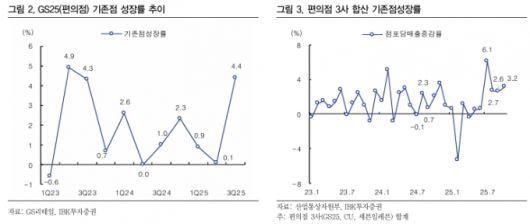

IBK투자증권은 GS리테일 편의점 사업부 관련 소비쿠폰 효과로 기존점포가 성장할 것으로 예상했다. 상반기 비수익 점포 정리에 따른 고정비 절감 효과 등으로 슈퍼마켓 사업부도 성장할 가능성이 있다고 봤다.

남성현 IBK투자증권 연구원은 "4분기 편의점 기존점 성장률은 2~3%에 달할 것으로 추정하고 있다"며 "다만 점포 증가 효과는 제한적일 것으로 보인다"고 말했다.

남 연구원은 또 "소비경기가 부진한 흐름이 이어지고 있고 높아진 고정비로 점주들의 수익성은 낮아지는 추세이다"며 "가맹점 유지를 위한 지원금 지급과 점포 관리를 위한 인력이 투입되는 구조를 감안할 때 점주 매출 부진에 따른 부담은 커져 성장 전략에 대한 고민이 필요한 시점"이라고 했다.

김경렬 기자 iam10@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.