자동차 보험료율 인하로 손실 커저…작년 하반기 의료파업 정상화로 밀린 수술이나 치료 청구 급증 영향

|

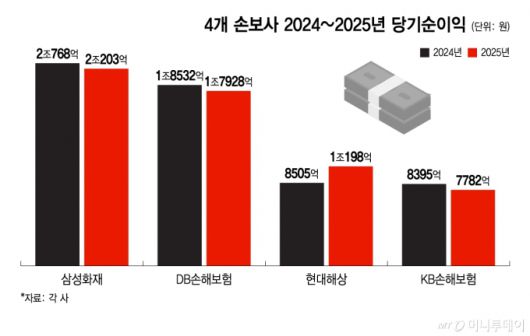

4개 손보사 2024~2025년 당기순이익/그래픽=윤선정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대형 손해보험사들이 지난해 나란히 역성장을 기록했다. 자동차보험 손실과 높아진 장기보험 손해율이 부진한 실적으로 이어졌다.

9일 손보업계에 따르면 4대 손보사(삼성화재·DB손해보험·현대해상·KB손해보험) 가운데 현대해상을 제외한 3개사의 당기순이익(잠정치)이 감소했다. 4대 손보사의 합산 당기순이익도 5조6111억원으로 전년 5조6200억원보다 89억원 줄었다. 2019년 이후 6년 만의 역성장이다.

삼성화재의 당기순이익은 지난해 2조203억원으로 전년 2조768억원 대비 565억원(2.7%) 감소했다. DB손보도 같은 기간 1조8532억원에서 1조7928억원으로 604억원(3.3%) 줄었고, KB손보도 8395억원에서 7782억원으로 613억원(7.3%) 감소했다. 현대해상은 유일하게 8505억원에서 1조198억원으로 1693억원(19.9%) 증가했지만 연결 수익증권 처분이익을 제외하면 사실상 역성장 가능성이 크다.

4개 손보사의 손해율을 높인 주요 원인으로 자동차보험이 지목된다. 지난해 전체 자동차보험 적자 규모는 6000억원으로 추산된다.

지난해 연간 실적을 발표한 KB손보의 경우 자동차보험에서만 연간 1077억원의 손실을 기록했다. 전년도엔 87억원 흑자를 냈다. 나머지 손보사들도 자동차보험에서 대거 손실이 예상된다. 손보협회가 집계한 지난해 4개사의 자동차보험 연간 손해율은 평균 87.03%로 나타났다. 전년 연간 손해율 83.33%보다 3.7%포인트(P) 높아졌다. 2020년 업계가 처음 수치를 작성한 이후 가장 높다.

손보업계는 코로나 기간 인하해온 자동차 보험료율이 이번 실적에 반영됐다고 보고 있다. 팬데믹 당시 자동차 이동량이 크게 줄며 사고율이 낮아졌고, 반면 보험사 이익은 커지면서 상생금융 차원에서 보험료율을 낮춰온 것이다.

한국교통공단 자료를 보면 코로나 첫해인 2020년 승합차량 주행거리는 14.1% 급감한 뒤 소폭 감소세를 보이다 2023년 엔데믹 전환 이후 하락세를 멈췄다. 같은 기간 승용차량은 거리두기에 따라 이동량이 늘다가 2022년 코로나 재확산과 유가상승으로 승용차량 주행거리가 8.9% 감소했다. 엔데믹 이후 자동차 이동량은 코로나 이전 수준을 회복했지만 자동차 보험료율은 2022년부터 4년간 매년 인하됐다.

의료파업 정상화로 손보사들의 장기보험 사업도 전년 대비 역성장했다. 실적이 공개된 KB손보는 지난해 장기보험 이익이 7740억원으로 전년 9960억원보다 2220억원 줄었다. 지난해 의료 파업이 정상화되면서 미뤄졌던 수술과 치료 등에 따른 청구액이 급증하면서 전반적으로 손보업계 실손 손해율이 높아진 것으로 추정된다.

손보업계 관계자는 "지난해 실적은 자동차보험 손실이 결정적이었고, 일시적으로 급증한 의료비 청구 등의 영향이 있었던 것으로 보인다"며 "올해는 자동차 보험료율이 소폭 인상되고, 5세대 실손이 출시되면서 어떻게 대응하느냐에 따라 다시 실적이 엇갈릴 수 있을 것 같다"고 말했다.

이창명 기자 charming@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.