삼성SDI, 보유 지분 15.2% 매각

가격 이견·까다로운 조건에도

삼성과 첫 거래 상징성 노려

삼성전자·해외SI에 매각 등

선택지 많은 SDI가 협상 우위

|

삼성SDI(006400)가 삼성디스플레이(SDC) 보유 지분 매각을 공식화하면서 국내 사모펀드(PEF) 업계가 분주해졌다. 그간 접점이 적었던 삼성과 PEF 사이 첫 대형 거래가 성사될 가능성이 열리자 기대감이 커지는 형국이다.

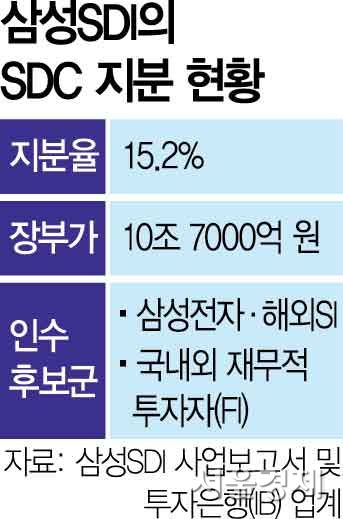

24일 투자은행(IB) 업계에 따르면 삼성SDI는 보유 중인 삼성디스플레이 지분 15.2%를 매각하기 위해 연초부터 내부 검토에 착수해 왔다. 회사는 최근 이사회 보고 이후 매각 작업을 본격화하는 단계로 국내 대형 PEF 운용사들을 주요 후보군으로 분류하고 추후 협상을 진행할 것으로 보인다.

현재 삼성SDI가 보유한 삼성디스플레이 지분 가치는 장부가 기준 약 10조 7000억 원에 달한다. 삼성 측은 삼성디스플레이의 독보적인 시장 지배력과 꾸준한 실적을 근거로 장부가 이상의 가치를 인정받기를 희망하고 있다.

다만 삼성디스플레이의 실적이 하향 곡선을 그리고 있다는 점에서 PEF 업계의 시각은 냉정한 편이다. 2022년 매출 34조 3800억 원, 영업이익 5조 9500억 원을 기록했으나 2024년 매출 29조 2000억 원, 영업이익 3조 7000억 원까지 하락한 상태다. 지난해 아이폰 패널 공급 확대로 매출 29조 8000억 원, 영업이익 4조 1000억 원을 기록하며 반등에 성공했으나 스마트폰·태블릿 등 기존 시장의 성장세가 한계에 다다랐다는 분석이 지배적이다.

|

까다로운 투자 구조도 풀어야 할 숙제다. 이번 매각 대상은 경영권이 없는 소수 지분인 데다 삼성이 기업공개(IPO)나 풋옵션 등 회수를 보장하는 조건을 부여하지 않을 가능성이 높다. 경영권 인수를 선호하는 대형 PEF들로서는 투자를 결정하기 쉽지 않은 구조다.

그럼에도 불구하고 국내 PEF들은 삼성과의 첫 거래라는 상징성을 선점하기 위해 빠르게 움직이고 있다. 한앤컴퍼니가 SK그룹의 비주력 자산을 잇달아 인수하며 전략적 파트너로 자리매김한 것처럼 이번 거래를 발판 삼아 삼성과 장기적인 신뢰 관계를 구축하겠다는 포석이다. 삼성의 딜 리스트에 이름을 올리는 것 자체가 운용사의 글로벌 신뢰도를 높이는 보증수표가 된다는 평가도 있다.

시장에서는 주가수익스와프(PRS) 방식도 거론되고 있다. PRS는 추후 주가 변동에 따른 차익을 정산하는 구조로 투자자로서는 원금 손실 리스크를 줄이면서 삼성과의 파트너십을 확보할 수 있다는 장점이 있다. PEF들이 관계사인 크레딧 전문 운용사를 내세워 투자를 집행하거나 관련 투자 경험이 풍부한 증권사들이 인수 주체로 가담할 가능성도 제기된다.

다만 삼성 측이 보유한 전략적 선택지가 다양하다는 점은 협상의 변수다. IB 업계 관계자는 “최대주주인 삼성전자(005930)가 지분을 직접 인수해 지배력을 높이거나 해외 전략적투자자(SI)들에게 지분을 넘겨 혈맹 관계를 구축하는 방안이 거론된다”며 “대안이 많은 만큼 삼성 측이 PEF와의 협상에서 우위를 점할 것”이라고 했다.

이충희 기자 midsun@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.