[아무튼, 주말]

요람부터 시작하는

‘영유아 재테크’ 열풍

|

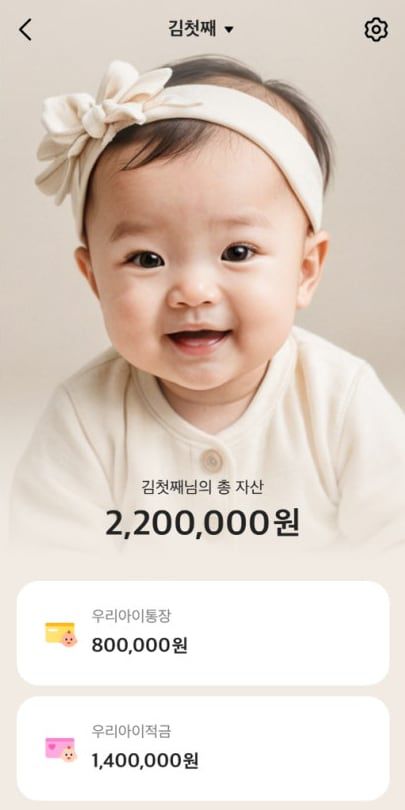

카카오뱅크가 지난해 9월 출시한 미성년자 전용 상품 ‘우리아이통장’·‘우리아이적금’ 앱 화면. 4개월 만에 가입자 50만명을 돌파했다. /카카오뱅크 |

오는 8월 출산을 앞둔 직장인 심모(35)씨는 최근 한 은행에 태명과 출산 예정일 등 태아 정보를 등록했다. 아기가 태어난 뒤 아이 명의로 입출금 통장을 개설하면 은행이 출산 지원금 3만원을 지급하는 이벤트에 참여하기 위해서다. 심씨는 다른 은행에서 최고 연 5% 금리를 제공하는 태아 적금에도 가입했다.

아기 출생 직후 주식 계좌도 열어줄 계획이라는 그는 “아기가 태어나자마자 재테크를 시작할 수 있도록 금융 공부를 하고 있다”고 했다. 이어 “요즘에는 ‘미국 주요 지수를 추종하는 ETF에 가입해주는 것이 부모로서 해줄 수 있는 최선’이라는 말도 나온다”고 했다.

아기가 뱃속에 있을 때부터 은행을 찾고, 태어나자마자 목돈을 증여해 투자에 나서는 부모들이 늘고 있다. 일부 자산가의 전유물로 여겨졌던 조기 증여와 미성년 자녀 명의 투자가 평범한 가정으로 번지고 있다.

◇미성년 주식 투자자 77만명 시대

회사원 박모(41)씨 부부는 2023년생 딸이 태어나자마자 아이 명의의 주식 계좌를 개설했다. 해외 주식과 현금을 합쳐 2050만원을 증여했고, 미성년자 증여세 공제 한도(10년 합산 2000만원)를 소폭 넘겨 세금을 신고·납부했다. 혹시 모를 자금 출처 소명 문제를 대비해 증여 사실을 명확히 남기기 위해서였다. 부모 급여와 아동 수당도 아이 계좌로 직접 수령한다. 친척들에겐 “앞으로 아이 선물을 주시려거든 순금으로만 부탁드린다”고 양해를 구했다. 이번 설에 받은 아이 세뱃돈도 ‘할머니 세뱃돈’ ‘이모 세뱃돈’과 같이 입금 내역을 남겨 아이 통장에 넣었다. 현재 아이 계좌에는 주식 평가액을 포함해 6000만원이 넘는 자산이 쌓였다. 박씨는 “언젠가 독립할 아이에게 종잣돈을 마련해주고 싶어 조기 증여와 투자를 시작했다”며 “아이 계좌에 돈이 묶여 있으니 부모 소비가 줄어드는 효과도 있다”고 말했다.

박씨 사례는 더 이상 이례적인 일이 아니다. 한국예탁결제원에 따르면 국내 20세 미만 주식 투자자는 2019년 9만8612명에서 2024년 77만3414명으로 대폭 증가했다. 삼성전자 주식을 보유한 미성년 주주는 작년 10월 기준 39만4886명으로, 2019년(1만8301명) 대비 20배 넘게 늘었다.

|

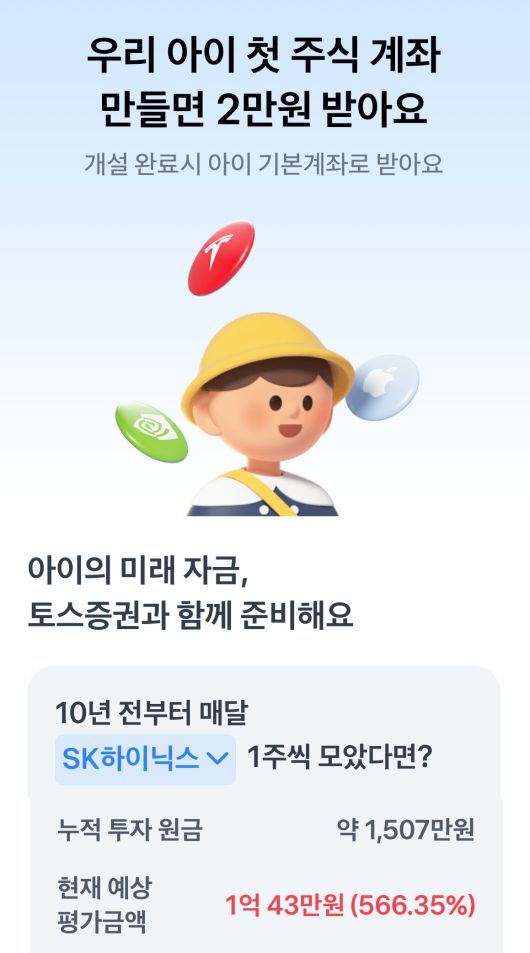

토스증권은 자녀의 주식계좌를 개설하면 2만원을 지급하는 이벤트를 진행 중이다. 사진은 이벤트를 설명하는 앱 화면./토스증권 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융투자업계도 이런 흐름에 발맞추고 있다. 한화생명은 최근 미성년 자녀를 위한 증여·투자·세무 원스톱 플랫폼을 선보였고, 토스증권은 미성년 자녀의 계좌를 개설하면 현금을 지급하는 이벤트를 진행하고 있다. 업계 관계자는 “고물가와 천정부지로 치솟은 집값 탓에 부모들 사이에 ‘현금만 쥐고 있을 순 없다’는 인식이 퍼졌고, 여기에 최근 증시가 활황세를 보이면서 부모들이 자녀의 자산 형성을 서두르는 분위기가 형성됐다”고 말했다. 세무회계컨설팅 회사 디자인택스의 김희연 대표는 “자산가 중심이던 자녀 증여 상담이 최근 맞벌이 직장인 등 중산층 가정으로 확산했는데, 어떻게 하면 자녀에게 효율적으로 자산을 이전할 수 있는지를 묻는 상담이 크게 늘었다”고 말했다. 이어 “확실히 ‘미리, 나중에 문제 생기지 않게 줘야 한다’는 인식이 강해졌다”며 “부동산 취득 시 자금 출처 소명이 중요해진 점도 배경”이라고 설명했다.

◇“사교육에 돈 쓰느니, 종잣돈 마련을”

소셜미디어와 맘카페 등에는 자녀 재테크와 절세 전략 공유가 활발하다. 예비 아빠 강모(40)씨는 “스레드에서 미성년자는 삼촌, 이모 등 기타 친족으로부터 10년 간 1000만원까지 증여세 없이 받을 수 있기 때문에, 형제끼리 합의해 각자 조카에게 1000만원씩 증여하라는 이른바 ‘증여 품앗이’ 방법을 배웠다”고 했다. 자녀 재테크를 주제로 하는 오픈 채팅방에서는 “과거에는 재테크에 관심이 없었는데, 아기가 생기고 나니 아이에게 뭐든지 해주고 싶어서 금융 공부를 시작하게 됐다” “사교육비에 헛돈 쓰는 것보다 아이 이름으로 종잣돈을 마련해 주는 게 더 든든한 부모 노릇이라고 생각한다” 등의 경험담이 이어졌다. 유튜브에서는 ‘증여세를 아끼면서 자녀에게 목돈 만들어주기’ ‘우리 아이 30년 뒤 억대 자산가 만드는 법’ 등의 영상이 수십만회 조회 수를 기록하고 있다.

초등학생 남매를 키우는 직장인 김모(48)씨는 자녀 명의 투자가 금융 교육 효과도 있다고 했다. 그는 지난해 크리스마스에 아이들에게 장난감 대신 주식을 선물했다. 자동차를 좋아하는 첫째에겐 테슬라 주식을, 게임을 즐기는 둘째에겐 로블록스 주식을 사줬다. 김씨는 “아이들과 함께 종목을 고르는 등 투자하는 재미가 쏠쏠하다”며 “아이들이 자연스럽게 경제 개념을 배우는 것 같아 뿌듯하다”고 말했다.

전문가들은 “부자들만 자녀 자산 설계를 하는 시대는 끝났다”고 입을 모은다. 목돈이 없는 가정에는 일정 기간 정기적으로 자금을 나눠 자녀에게 이전하는 ‘유기정기금 증여’ 방식이 추천된다. 유기정기금 증여 신고를 한 뒤, 10년간 매달 18만9000원씩 미성년 자녀에게 이전하면, 증여재산 가액 할인이 적용돼 세금 없이 2268만원을 증여할 수 있다.

다만 자녀 명의 재테크 역시 원금 손실이 발생할 수 있는 투자. 충분한 이해 없이 유행처럼 따라가는 것은 위험하다는 지적도 나온다. 김희연 대표는 세무상 유의점도 강조했다. 그는 “공제 한도 이하라 하더라도 반드시 증여 신고를 해야 한다”고 했다. 이어 “자녀 명의 주식 계좌로 지나치게 잦은 매매를 하면 차명 계좌로 오해받을 수 있는 만큼, 장기 투자 관점에서 접근하는 것이 바람직하다”고 말했다.

[이옥진 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.