AT1, 대부분 '신종자본증권'···'자본의 질' 저하 우려도

밸류업·생산적 금융 압박 거세···RoRWA 개선 중요

|

진옥동 신한금융그룹 회장 / 사진제공 = 신한금융지주 |

[한국금융신문 김성훈 기자] 진옥동 회장이 이끄는 신한금융그룹의 작년 기타기본자본(Additional Tier1; AT1) 규모가 4대 금융 중 가장 큰 것으로 나타났다.

기타기본자본은 기본자본(Tier1)에 속해 자본안정성 지표 개선에는 도움이 되지만, 대부분 신종자본증권으로 구성되기에 '자본의 질'이 상대적으로 낮은 것으로 평가된다.

현재는 이익잉여금도 큰 상황이어서 AT1 증가가 문제로 이어지지는 않지만, 추후 생산적 금융 강화로 인한 RWA 증가와 밸류업 확대 등으로 인한 잉여금 감소 국면에서 '자본의 질'에 대한 우려가 나올 가능성이 있다.

CET1 규모 확대, 후순위채권 규모 감소 '우수'

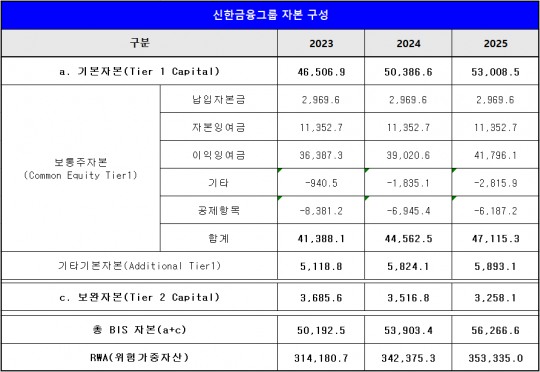

신한지주 공시에 따르면 지난해 신한금융의 총 BIS자본 규모는 56조 2666억원으로, 전년도 대비 4.38% 증가했다.

자본 성장을 이끈 것은 이익잉여금이었다. 작년 누적 기준 신한금융의 이익잉여금은 41조 7961억원으로 전년도보다 7.11%, 2조 7700억원 이상 증가했다.

자사주 소각 등 주주환원 강화로 인한 차감 확대를 상쇄하고도 남는 이익 개선 덕분에 같은 기간 보통주자본(CET1) 규모도 5.73% 성장했다.

주로 후순위채권으로 구성되는 보완자본(Tier2)이 꾸준히 감소했다는 점도 '자본의 질' 측면에서 긍정적으로 평가되는 요소다.

신한금융의 보완자본 규모는 2023년 3조 6856억원에서 2024년 3조 5000억원 수준으로 줄었고, 지난해에는 3조 2581억원을 기록했다.

후순위채권 규모가 커질 경우 총 BIS자본이 늘어 수치상 자본적정성이 개선된 것처럼 보일 수 있지만, CET1에 포함되지 않고 실제로는 '채권'을 추가 발행하는 것이기에 실질적인 자본력으로는 이어지지 않는다.

금리도 상대적으로 높아 이자비용 증가가 실적에 악영향을 줄 가능성도 있다.

|

단위 : 십 억 원 |

신종자본증권 확대, 자본의 질 저하 우려 키워

아쉬운 점은 상대적으로 큰 AT1 규모다. AT1은 대부분 신종자본증권으로 구성되는데, 신종자본증권의 경우 회계상 기본자본으로 분류되기는 하나 CET1에는 속하지 않는다.

후순위채권과 마찬가지로 리스크 완충 역할은 할 수 있지만 금융사 본연의 자본력, 기초체력을 판단하는 지표로는 사용되지 못한다는 것이다.

즉 기본자본 내 신종자본증권 비중이 크다는 것은 '자본의 질'이 상대적으로 낮다는 의미로도 해석될 수 있다.

시장에서는 이미 금융사 평가시 BIS비율보다 CET1비율에 무게를 두고 있는데, 신종자본증권은 CET1에 포함되지 않기 때문이다.

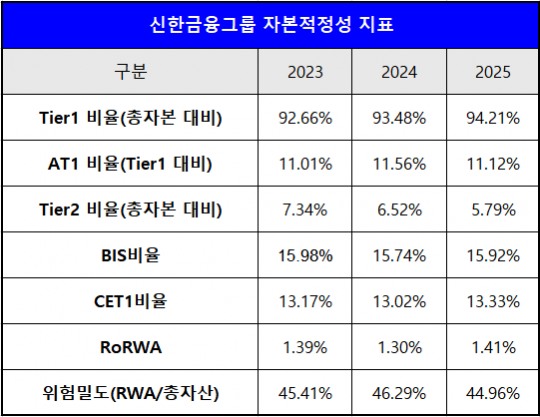

신한금융의 AT1 규모는 지난해 말 기준 5조 8931억원으로 4대 금융지주 중 가장 크다. 매년 AT1 규모가 감소한 KB금융과는 달리 전년도보다 1.18% 증가했다. 작년 기준 KB금융의 기본자본 대비 AT1 비중은 9.1%, 신한금융의 경우 11.12%다.

AT1이 급증한 것은 금융지주의 밸류업 경쟁이 본격화된 지난 2024년이다. 2023년보다 7000억원 이상 늘어나며 5조 8000억원을 돌파했다.

당시 정부의 강력한 밸류업 기조에 금융지주들은 일제히 배당 성향 확대와 자사주 소각 관련 계획을 발표했는데, 이를 이행하기 위해서는 잉여금 감소로 인한 자본비율 하락이 불가피했다.

따라서 BIS비율 악화를 막기 위한 방안으로 신종자본증권을 발행했을 가능성이 크다는 것이 업계의 해석이다.

|

RWA 확대 요인 증가, 이익잉여금 개선세 '둔화'

더 큰 문제는 당국의 생산적 금융 기조에 RWA(위험가중자산) 증가 요인이 늘고 있다는 점이다.

금융위원회가 국가주도의 투자와 펀드 등에 대해서는 RW(위험가중치)를 완화하기로 했지만, 그 규모가 커지고 그룹 자체의 체질을 생산적 금융으로 전환하게 되면 RWA가 커질 수밖에 없다는 것이 금융권의 판단이다.

금리 인하와 포용금융 기조, 불확실성 확대에 이익잉여금의 개선이 점차 어려워지고 있다는 점도 우려를 키운다. 신한금융의 이익잉여금 증가율은 2024년 7.24%에서 2025년 7.11%로 소폭 둔화됐다.

RWA가 빠른 속도로 늘어나고, 밸류업 강화로 자본 차감이 확대되는 상황에서 이익잉여금 성장이 둔화되면 높은 자본안정성을 유지할 수 없게 된다.

신종자본증권 발행을 늘린다고 해도 규모의 차이로 인해 자본비율 하락을 상쇄하기는 어렵다.

실제로 지난 2024년 신한금융의 이익잉여금이 전년도에 비해 7.24%, 신종자본증권 규모는 무려 13.78% 증가했음에도 RWA가 9% 가까이 증가하면서 BIS비율이 0.24%p 하락했었다.

45%에 육박하는 위험밀도 역시 부담으로 작용할 수 있다. 위험밀도 확대는 중장기적으로 금융사의 투융자 여력을 줄여 수익성에 악영향을 미칠 수 있다.

답은 'RWA 효율화'···신한금융 RoRWA, 전년比 0.11%p↑

이 같은 문제들을 한 번에 해결하는 방법은 'RWA 효율화'다.

신한금융도 이미 이를 인지하고 RoRWA(위험자본이익률) 개선에 힘쓰는 모습이다. 지난해 RoRWA는 1.41%로, 전년도보다 0.11%p 상승했다.

RWA 증가율은 2024년 8.94%에서 지난해 3.2%로 둔화된 반면 이익잉여금은 성장률은 7%대를 유지한 것도 고무적이다.

그러나 중장기적으로 자본의 질을 개선하고 이자비용을 낮춰 수익성을 극대화하기 위해서는 AT1 규모를 줄일 필요가 있다.

이에 더해 정부와 주주의 눈높이 상향에 따라 밸류업 압력이 더욱 강해지고 있고, RWA는 증가할 수밖에 없다는 점을 고려하면 RWA 효율화 역량을 한층 높여야 한다는 것이 전문가들의 분석이다.

KB금융의 경우 CET1 규모는 신한금융과 2조원 차이임에도 위험밀도는 25%대로 훨씬 낮고, RoRWA는 1.6%로 높다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.