유안타증권 보고서

김용구 유안타증권 연구원은 5일 보고서에서 최근 코스피·코스닥의 동반 폭락을 “가격(심리)이 가치(펀더멘털)를 압도한 기록적 패닉”으로 규정하며, 현 구간을 과민반응의 결과로 보고 “재진입·포트폴리오 재정비 기회”로 활용할 필요가 있다고 말했다.

|

(표=유안타증권) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

보고서에 따르면 전날(4일) 코스피는 -12.1%, 코스닥은 -14.0% 급락했고, 3~4일 이틀 누적 낙폭도 코스피 -18.4%, 코스닥 -18.0%로 국내 증시 역사상 최대 수준에 해당한다.

김 연구원은 한국 경제가 수출 주도·에너지 수입 의존 구조로 중동 지정학 리스크와 유가 급등에 취약한 데다, 한국 증시가 아시아(일본 제외)·신흥국 전반의 파생·헤지 수요가 집중되는 “글로벌 유동성 진출입 창구(ATM)” 역할을 해온 점이 패닉을 키웠다고 설명했다.

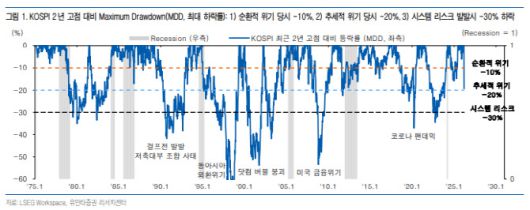

다만 밸류에이션 관점에서 이미 ‘최악’을 가격에 반영하고 있다는 분석이다. 4일 기준 코스피의 최근 2년 고점 대비 최대 낙폭(MDD)은 -19.2%로, 과거 순환적 위기 하방 임계선(-10%)을 넘어 추세적 위기 마지노선(-20%)에 근접했다.

코스피 12개월 선행 PER도 8.5배로 떨어져 역사적 평균(10.4배)은 물론, 글로벌 경기침체 국면의 ‘록바텀’에 준하는 -1SD(9.1배) 수준도 밑돈다고 했다.

핵심 변수는 결국 유가다. 김 연구원은 통상 경기침체 압력은 WTI 유가가 6개월 전 대비 +40%를 넘게 급등하는 시점을 전후해 구체화되며, 단기적으로 WTI 90달러를 매크로 마지노선으로 제시했다. 또 2000년 이후 사례를 근거로 “증시 허용 한계는 WTI 100달러선”이라고 덧붙였다.

미국-이란 충돌의 전개에 대해선 3가지 시나리오를 제시했다. △국지전·원격전은 지속되지만 이란의 장기전 수행 능력이 제한돼 협상 테이블로 복귀하는 단기전(확률 70%) △강경 대응이 이어지되 내부 봉기 확산으로 정권 교체가 현실화되는 중기전(20%) △미국의 대규모 지상군 투입으로 현 지도부 ‘종말작전’으로 가는 장기전(10%)이다.

과거 사례를 보면, 지정학적 충격은 대체로 ‘기간’이 길지 않았다. 1990년 이후 주요 지정학 이벤트에서 코스피는 사태 발발 이후 평균 8.9일(중위 10일) 하락이 이어졌고, 저점까지 평균 낙폭은 -5.9%였다. 이후 사태 이전 수준으로의 정상화는 평균 10.1일(중위 6일)이 걸렸다는 분석이다.

전략 측면에선 “코스피 5000선 초입처럼 경기침체·추세적 위기 가능성까지 가격에 섞여 들어간 구간”에서는 투매보다 보유, 관망보다 매수가 유리하다고 강조했다.

특히 시장 패닉 이후 반등의 우선순위는 ‘낙폭과대’와 ‘실적 모멘텀’이 겹치는 곳에서 형성된다며, 2월 26일 고점 이후 시장 대비 언더퍼폼했지만 2026년 연간·1분기 실적 개선 기대가 있는 반도체, IT하드웨어, IT가전, 디스플레이, 증권 등을 재진입의 “첨병” 업종으로 제시했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.