송유림 한화투자증권 연구원은 “한국가스공사의 4분기 영업이익은 시장 기대치를 하회했다”며 “여기에 배당성향 축소까지 이루어지면서 수년 만에 나타난 민수용 미수금 감소도 체감 속도가 아쉽게 느껴진다”고 진단했다.

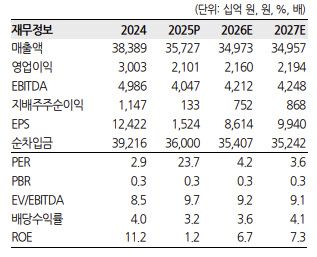

한국가스공사의 지난해 4분기 매출액은 9조원, 영업이익은 4736억원으로 전년 동기 대비 각각 9.9%, 59.7% 감소했다. 영업이익은 시장 컨센서스 7128억원 대비 33.6% 낮은 수준이다. 액화천연가스(LNG) 판매량은 전년 대비 3.1% 증가했지만 판매단가 하락 영향으로 매출이 감소했다.

송 연구원은 “영업이익 부진은 취약계층 지원금 증가와 정산이익 감소 영향이 약 2800억원 반영된 데 따른 것”이라며 “영업외로는 유가 하락에 따른 약 5200억원 규모 자산손상이 반영되면서 순이익이 적자 전환했다”고 설명했다.

배당 매력도 다소 약화됐다는 평가다. 2025년 주당배당금(DPS)은 1154원으로 확정되며 배당성향은 14.4%, 시가배당률은 2.8% 수준을 기록했다. 이는 전년 DPS 1455원과 배당성향 16%보다 낮은 수준이다.

다만 민수용 미수금은 처음으로 감소했다. 도시가스 민수용 미수금은 2021년 1조8000억원 수준에서 2025년 3분기 14조2000억원까지 확대됐으며, 4분기에는 3178억원 줄어든 13조9000억원을 기록했다.

송 연구원은 “현재 남아 있는 미수금 규모와 감소 속도를 고려하면 가스요금 인상이 불가피해 보인다”며 “최근 중동 전쟁으로 인한 에너지 가격 상승까지 감안하면 요금 인상 필요성은 더욱 커질 것”이라고 말했다.

그는 이어 “목표주가는 12개월 예상 주당순자산(BPS)에 목표 주가순자산비율(PBR) 0.4배를 적용해 산출했다”며 “유틸리티 업종 내 원전 모멘텀에서 벗어나 있고 배당성향 축소로 배당주로서의 투자 포인트도 다소 약화됐다”고 설명했다.

그러면서 “미수금 감소나 가스요금 인상 등을 통해 배당 정상화에 대한 가시성이 확보될 필요가 있다”고 덧붙였다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.