한화시스템, 보통주 56만주 매수

에어로 등 통해 추가취득 가능성

발사체부터 중대형급 위성까지

양사 우주방산 최적의 조합 평가

“지분 취득, KAI 인수 향한 포석”

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

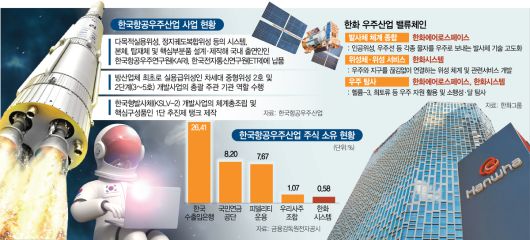

국내 최대 우주항공·방위 사업체를 거느린 한화(000880)그룹이 한국항공우주(047810)산업(KAI) 주식을 대거 매입했다. 정부는 물론 항공·방산 업계의 관심이 쏠린 ‘한국판 스페이스X’ 구상에 한화가 본격적으로 힘을 싣겠다는 의지라는 해석이다.

15일 금융감독원 전자공시에 따르면 한화의 방산 전문 기업인 한화시스템(272210)은 13일 제출한 사업보고서를 통해 KAI 보통주 56만 6635주를 599억 원에 매수했다고 공표했다. 이는 KAI 전체 주식의 0.58%에 해당하는 규모로 13일 종가 기준 1035억 원에 상당한다. 한화시스템은 지난해 11월 지분을 취득했지만 5% 미만은 대량 보유 공시 의무 대상이 아니어서 이번 사업보고서 제출을 통해 처음 공개됐다.

한화 계열사가 KAI 지분을 보유하는 것은 2018년 한화에어로스페이스(012450)가 KAI 지분 5.99%를 전량 매각한 후 7년여 만이다. 한화와 KAI는 한국형 전투기(KF-21) 사업 등에서 파트너로 긴밀히 협력하는 한편 초소형위성 체계 개발을 놓고는 경쟁하는 관계이기도 하다.

한화시스템은 이번 주식 취득에 대해 ‘일반 투자’라는 입장이지만 업계에서는 한화가 지분 투자를 통해 KAI와 전략적 협력 관계를 한층 공고히 하려는 것으로 분석한다. 이에 따라 한화시스템 또는 한화에어로스페이스가 KAI 지분을 추가 확보할 가능성도 높은 것으로 평가한다.

업계는 한화와 KAI 간 협력이 고도화하면 우주항공·방산 수출 경쟁력이 강화되고 육해공은 물론 우주 차원의 미래 전장 환경 대응 체제를 구축하는 ‘한국판 스페이스X’ 구상에 속도를 낼 수 있을 것으로 기대한다. 업계 관계자는 “KAI 민영화 시 한화가 최적의 시너지를 발휘할 파트너로 부상할 것”이라고 전망했다.

전장 환경 변화로 시급해진 한국형 스페이스X

한화시스템의 한국항공우주산업(KAI) 지분 취득 규모(0.58%)만 보면 소수 지분에 불과하지만 업계에서는 ‘더 큰 그림’을 위한 출발점이라는 평가가 나온다.

이번 지분 참여에 무게를 더하는 것은 전장 환경의 변화다. 우주가 새로운 전장으로 부상하며 육해공·우주를 포괄하는 ‘전 영역 작전’은 글로벌 방산의 새 표준이 됐고 발사체부터 위성·데이터까지 아우르는 ‘한국형 스페이스X’의 필요성도 어느 때보다 강하게 제기되고 있다.

가장 대표적인 것이 미국이다. 미국은 2018년부터 육해공은 물론 우주·사이버 등 모든 공간을 통합해 작전을 수행하는 전 영역 작전을 강조하며 2019년 우주군을 창설했다. 통신위성·정찰위성·조기경보위성 등 핵심 정보를 취득하고 유통하는 것이 모두 우주 기반이라는 점에서 우주군은 미군 내 핵심 전력으로 자리 잡았다. 독일·캐나다 등 주요국들도 군용 위성통신 서비스 구축에 나서며 전장 영역을 우주로 확대하고 있다.

이 흐름의 정점에 있는 것이 일론 머스크의 우주기업 ‘스페이스X’다. 2002년 설립된 이 회사는 위성 발사 비용을 획기적으로 낮추며 민간 우주산업의 판도를 바꿨고 이제는 위성인터넷에서 방산 솔루션까지 아우르는 복합 안보 기업으로 성장했다. 한국에서도 글로벌 전장 환경에 적응하고 방산 수출 경쟁력을 강화하려면 한국판 스페이스X가 절실하다는 목소리가 커지고 있는 이유다.

방산·우주 밸류체인 시너지 기대

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한화와 KAI는 각자 국내 우주·방산 분야에서 경쟁력을 키워온 기업으로 협력 강화 시 시너지가 기대되는 ‘최적의 조합’으로 평가받는다. 한화는 2021년 ‘스페이스 허브’를 출범시키며 ‘발사체(한화에어로스페이스)-위성 제조(한화시스템)-영상 판매’로 이어지는 수직 계열화를 구축해왔다. KAI는 차세대 중형위성 개발·양산을 주도하고 핵심 부품 및 탑재체 기술 자립화에 성공했으며 정지궤도복합위성과 다목적실용위성 본체·시스템 개발을 이끌며 중대형급 위성 기술을 갖추고 있다.

실제로 한화가 KAI 지분을 취득한 것은 단기 협력과 경쟁의 관계를 넘어 더 큰 틀의 결속을 염두에 둔 행보라는 해석이다. 한화의 발사체 기술과 KAI의 위성 개발 및 관련 데이터 분석 역량이 더해지면 ‘발사-위성-데이터-서비스’로 이어지는 우주 밸류체인을 국내 민간기업이 처음으로 구축하게 된다. 업계의 한 관계자는 “우주산업은 설계·운영 전반을 통합적으로 주도하며 반복 발사 경험을 쌓을 수 있는 구조를 얼마나 신속하게 만드느냐가 관건”이라며 “한국판 스페이스X가 구축돼야 산업 생태계 형성과 해외 진출도 가능해진다”고 강조했다. 한화에어로스페이스와 KAI는 이를 위해 올해 2월 방산·우주항공 협력 양해각서(MOU)를 체결하고 첨단 엔진 국산화, 수출용 무인기 공동 개발 등을 협력 과제로 정했다.

KAI 민영화 맞물려 주목…과거 인수설

이번 지분 취득은 KAI의 민영화 논의와 맞물려 더 주목받고 있다. 현재 KAI의 주요 주주 구성을 살펴보면 한국수출입은행이 26.41%를 보유한 최대주주로 있고 국민연금공단이 8.20%를 보유하고 있어 정부 지분이 사실상 30%를 넘어서는 구조다. 리더십(사장) 공백이 장기화한 데다 부채비율이 450%에 달하는 등 재무 우려가 커지면서 KAI의 경쟁력 강화를 위한 민영화 필요성도 대두하고 있다. 방산 업계의 한 관계자는 “2023년 한화의 대우조선해양 인수 추진 당시에도 KAI 인수설이 제기됐었다”며 “이번 지분 취득이 KAI 인수를 향한 포석으로도 읽힐 수 있다”고 말했다.한화는 2015년 삼성테크윈·삼성탈레스, 2016년 두산DST, 2023년 대우조선해양을 잇달아 인수하며 육해공 방산 포트폴리오를 구축해왔다. 한화와 KAI의 사업 영역이 대부분 보완 관계에 있어 중복·독과점 이슈에서 자유롭다는 점을 고려할 때 한화가 우주 부문을 포트폴리오 퍼즐의 ‘마지막 조각’으로 염두에 두고 있을 가능성에도 무게가 실린다.

송주희 기자 ssong@sedaily.com유현욱 기자 abc@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.