글로벌 항공주 평균 웃돌아

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아시아나항공 주가가 인수합병(M&A) 기대감에 힘입어 보름 만에 2배 넘게 급등했다. 하지만 이미 시장가치가 전 세계 주요 상장 항공사 평균을 웃도는 것으로 나타났다. 재무구조 개선 기대감에 상승세를 보이고 있지만, 이 같은 고평가가 이어지기 힘들다는 지적이다.

24일 금융정보업체 에프앤가이드에 따르면, 증권업계가 예상한 아시아나항공의 올해 말 기준 자본총계와 전날 종가를 토대로 계산한 주가순자산비율(PBR)은 약 1.2배다. 최근 미래에셋대우가 집계한 아시아 주요 FSC(Full Service Carrier, 대형항공사) 평균 PBR은 1.0배다.

아시아나항공의 올해 예상 자기자본이익률(ROE)은 7.4%로 추정된다. ROE 수준이 유사한 캐세이패시픽 항공(PBR 0.8배), 에바항공(1.0배), 타이항공(1.0배)보다도 높다. 유럽의 루프트한자 독일항공은 올 예상 ROE가 무려 16.6%로 예상되지만, PBR는 0.8배다.

현 주가로 구주 매각 및 유상증자를 통해 1조원 이상의 자금이 유입된다고 해도 주가수익비율(PER)은 20배를 상회할 것으로 예상된다. 이 역시도 전 세계 평균(10.7배), 아시아평균(12.3배)을 크게 웃돈다.

금융투자업계는 M&A에 대한 기대감이 주가에 과도하게 반영됐다는 입장이다. 매각 후 아시아나항공은 ▷차입금 축소 및 이자비용 축소 ▷신용등급 상향과 조달금리 하락 ▷항공기 투자 및 중장거리 노선 추가 개발 등이 기대된다.

하지만 아직 인수 후보조차 명확치 않은 상황이고 차입금 축소나 조달금리 하락에 따른 비용 절감만으론 경쟁 항공사보다 높은 벨류에이션을 받기 어렵다는 이유에서다.

한 증권사 애널리스트는 “현재의 높은 밸류에이션은 아시아나가 FSC에서 확고히 자리잡는다는 가정 하에야 정당화될 수준”이라며 “과감한 투자나 글로벌 네트워크 구축 등 뚜렷한 성과가 나오기전까진 시장에선 현 기업가치에 대한 의구심이 꾸준히 제기될 것”이라고 전망했다.

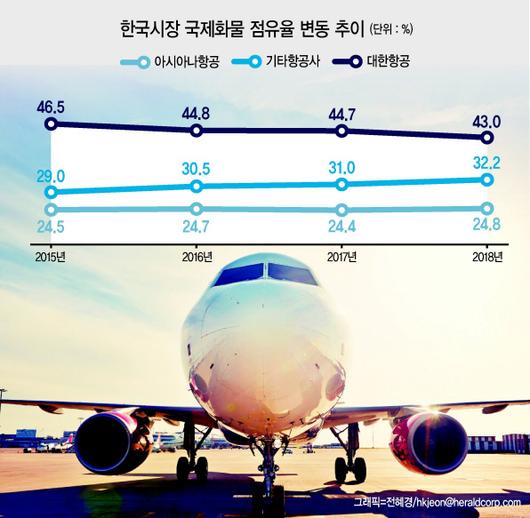

일각에선 아시아나항공의 매물 가치 자체는 적지 않다는 평가도 내놓고 있다. 이탈리아 베네치아 노선을 비롯, 13개 단독 노선을 운영하고 있고, 한국 시장 내 국제화물 점유율도 증가하는 추세다. 화물기 보유대수가 적은 아시아나엔 오히려 기회가 될 수 있다.

한 업계 관계자는 “수출 의존도가 높은 우리나라에서 외국계 항공사의 화물운송 점유율이 높아지고 있는 점을 국토부가 우려하고 있다”며 “향후 화물기에 대한 투자가 효과적으로 이뤄질 경우, 이익 향상은 물론 정부 기대에 부응하는 효과도 있을 것”이라고 말했다.

아시아나항공 채권단이 지난 23일 영구채 매입 5000억원을 포함한 총 1조6000억원을 지원하는 내용의 경영 정상화 방안을 내놨음에도 불구, 주가는 되려 5.97% 하락했다. 이날은 미국의 대(對)이란 제재 강화에 따른 국제유가 상승 우려도 반영됐는데, 아시아나의 하락 폭은 대한항공(-1.42%), 제주항공(-2.01%), 티웨이항공(-2.31%) 등보다 컸다.

강승연ㆍ최준선 기자/human@

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.