|

자료 제공 = 유안타증권 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유안타증권은 20일 NHN한국사이버결제(이하 NHN KCP)에 대해 실적 성장에 따른 주가 재평가가 기대된다고 분석했다. 투자의견 및 목표주가는 따로 제시하지 않았다.

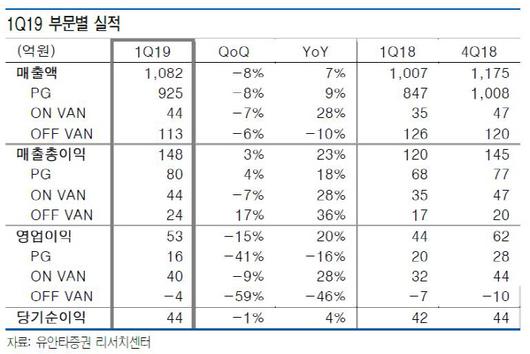

NHN KCP의 지난 1분기 매출액은 1082억원, 영업이익은 53억원으로 전년 동기 대비 각각 7.4%, 20.5% 증가했다. 매출액은 컨센서스인 1204억원을 밑돌았으나, 영업이익은 컨센서스에 부합했다.

심의섭 유안타증권 연구원은 "온라인 금융거래에서 지급결제대행, 거래승인 및 부가정보 중계처리를 주 사업으로 하는 특성상 NHN KCP의 매출은 온라인 쇼핑 시장 결제액과 동행한다"면서 "온라인 결제 시장의 구조적 성장, 간편결제 시장 성장에 따른 수혜가 지속될 전망"이라고 내다봤다.

실제 본업에서 성장이 지속 기대되는 상황에서 지난달부터 시작한 신사업 O2O(Online to Offline) 서비스 또한 미래 성장동력으로 작용할 것이라는 평가다. 해당 서비스는 매장 내 키오스크에 줄을 서 주문하는 대신 테이블 내 부착된 QR코드를 사용해 주문부터 결제까지 한번에 이뤄지는 서비스로 현재 '설빙' 매장에서 시범 운영 중이다.

심 연구원은 "NHN KCP의 주가는 실적 성장 우려 해소와 더불어 신사업 기대감으로 상승 후, 증시 하락과 더불어 연일 하락세를 지속하고 있다"면서도 "올해 예상주가수익비율은 14배 수준으로 역사적 하단에 위치하고 있어 성장 지속과 더불어 신사업 가치 반영에 따른 저평가 해소가 기대된다"고 판단했다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.