‘변동형’이 더 높은 금리역전 현상

대출자 갈아타기 유혹 커져

2년새 서울 등 LTV 70%→40% 강화

전환 때 일부 대출금 상환 ‘걸림돌’

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서울 종로구 단독주택에 사는 회사원 ㄱ씨는 변동금리형 주택담보대출로 연 3.9% 금리로 이자를 물고 있다가, 최근 다른 은행에서 금리 견적을 받아보고 깜짝 놀랐다. 5년간 금리가 변동하지 않는 고정금리 상품(5년 혼합형)으로 갈아타면 금리를 연 2.7~2.8%로 낮출 수 있었기 때문이다. ㄱ씨는 “대출을 갈아타면 아이의 월 학원비 정도를 아낄 수 있겠다 싶었지만, 부동산 대책으로 서울의 담보인정비율(LTV)이 주택시세 대비 70%에서 40%로 줄어든 바람에 대출금 수천만원을 상환해야 해서 고민 중”이라고 말했다.

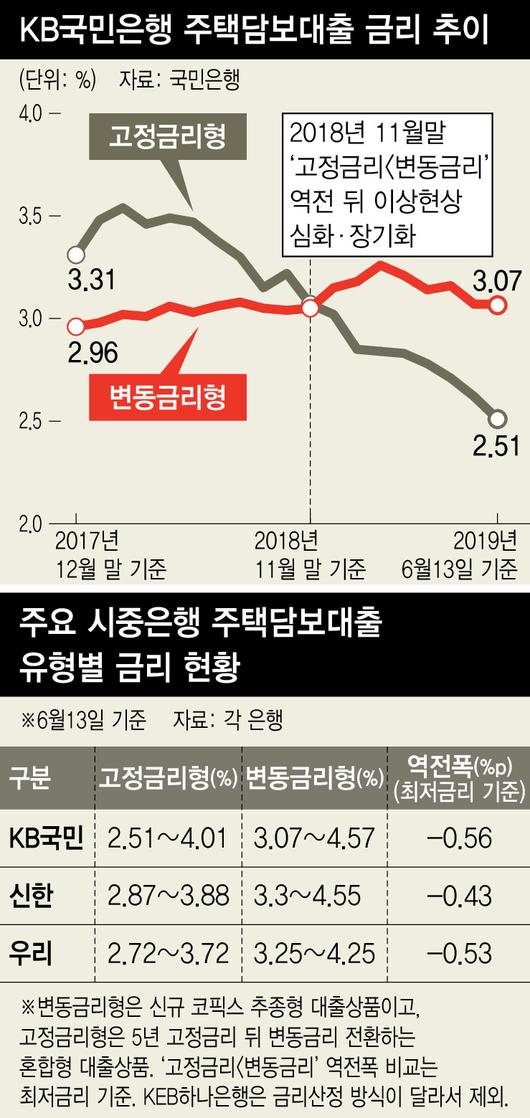

이주열 한국은행 총재가 기준금리 인하 가능성을 시사하고 채권금리는 연 저점을 갈아치우는 가운데 억대 주택담보대출을 안고 이른바 ‘은행 월세’를 내는 금융소비자들이 ‘대출 갈아타기’를 고민하고 있다. 금융채 5년물 채권금리에 연동한 고정금리형 대출 금리가 변동금리형 대출 금리보다 더 낮아진 역전현상이 반년 이상 장기화해, 역전 폭이 0.5%포인트나 벌어졌기 때문이다. 고정금리 상품의 금리는 연 2%대 중반까지 ‘뚝’ 떨어졌지만, 서울 등에선 2년 새 엘티브이 규제 강화로 대출한도가 축소된 점이 갈아타기에 걸림돌이다.

13일 주요 시중은행 자료를 보면, 대표적 가계대출 은행인 케이비(KB)국민은행의 주택담보대출 금리는 고정금리형이 연 2.51~4.01%이고 변동금리형(신규 코픽스 기준)이 연 3.07~4.57%였다. 최저금리를 기준으로 0.56%포인트나 격차가 벌어져, 대출금 1억원당 연간 56만원의 이자비용 차이가 나는 셈이다. 5년간 고정금리가 유지되는 데다 정책 차원에서 지난 2015년 특별히 판매한 안심전환대출의 금리가 연 2.5~2.6%였던 점을 고려하면 갈아타기를 충분히 시도할 만한 상황이다. 신한과 우리은행도 고정금리형이 각각 연 2.87~3.88%와 연 2.72~3.72%로, 변동금리형보다 금리가 0.5%포인트 안팎 낮다. 게다가 고정금리 상품만 놓고 봐도, 지난해 초 대비 금리가 1%포인트가량 떨어져 중도상환 수수료(1.2%)를 일부 감수하며 갈아타기를 고려해볼 만하다.

통상 대출 갈아타기를 할 땐 향후 금리 방향을 고려해 금리가 높아질 것 같다면 고정금리를, 낮아질 것 같다면 변동금리를 택한다. 하지만 현재는 ‘고정금리<변동금리’ 역전현상으로 금리 선택의 방정식이 달라졌다. 주요 채권금리는 1년 단기물은 물론 5년물까지 한은 기준금리(1.75%)를 밑도는 데다, 지난 3월 이후론 5년물이 1년물보다 채권금리가 더 낮아지는 장단기 역전현상도 이어졌다. 금융채 5년물에 연동하는 고정금리형 주택담보대출 상품의 금리 조건이 연 2%대 중반까지 떨어질 만큼 이례적으로 좋다는 얘기다.

다만 타행 등으로 갈아타기를 할 때는 중도상환 수수료와 이자비용 절감분을 견줘봐야 한다. 또 엘티브이 탓에 주택시세 상승분을 반영할지라도 대출한도가 축소되기 때문에 일부 대출금 상환을 감당할 수 있는지도 함께 고려해야 한다. 앞서 2017~2018년 주택시장 대책으로 서울 등에선 1주택자도 엘티브이 규제가 70%→60%→40%로 강화됐다. 시중은행 관계자는 “상담을 해보면 고정금리 대출로 갈아타는 게 대체로 유리하지만 대출한도 축소가 걸림돌”이라며 “기존 은행엔 나쁠 게 없지만 소비자의 금리 선택지를 좁힌다”고 말했다. 이에 대해 금융위원회 관계자는 “서울 등에선 무주택 서민·실수요자조차 엘티브이 50% 규제를 받는 상황이어서, 1주택자가 이자 절감 목적으로 갈아타기를 할 때 종전 70% 엘티브이 한도를 승계하게 해주긴 어렵다”고 말했다.

정세라 기자

[▶네이버 메인에서 한겨레 받아보기]

[▶한겨레 정기구독] [▶한겨레 LIVE 시작합니다 ]

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.