|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

시중은행들이 주요국 금리연계형 파생금융상품(DLS)를 1조원 가까이 판매했다가 원금손실 우려가 커지고 있다.

이 상품을 수천억원씩 판매한 우리은행과 하나은행 거래 고객이 가장 큰 타격을 받을 것으로 보인다.

특히 독일 국채 금리 연계 상품을 유일하게 판 우리은행 상품 손실이 가장 크다. 반면 KB국민은행은 금리가 떨어지면 수익이 나는 '리버스' 상품을 팔아 희비가 엇갈린다.

16일 금융권에 따르면 주요국 금리연계형 DLS 상품은 주로 우리은행과 KEB하나은행에서 집중적으로 팔렸다.

우리은행이 약 5000억원, KEB하나은행이 약 4000억원, KB국민은행이 약 270억원을 판매한 것으로 전해진다. 주요국 금리가 예상과 달리 올 들어 급락세를 보이면서 DLS 투자자가 거액의 원금손실 가능성이 커졌다.

KEB하나은행은 미국 국채 5년물 금리와 영국 파운드화 이자율스와프(CMS) 금리가 일정 수준 이상이면 조기 상환되거나 만기 상환되는 DLS를 판매했다.

판매 규모는 약 4000억원에 달한다. 배리어(barrier) 60% 상품에 가입했다면 만기 때 기초자산의 금리가 가입 시 금리의 60% 밑으로 내려가지 않으면 3∼5% 수익을 얻을 수 있다. 하지만 60% 아래로 떨어지면 떨어진 만큼 손실을 본다.

예컨대 기초자산으로 삼은 금융상품의 금리가 가입시점 1%였다면 만기때 금리가 1%의 60%인 0.6% 밑으로 떨어지지 않으면 3~5% 수익이 나고, 0.6% 아래로 가면 최소 41% 손해를 본다. 하나은행은 이 상품을 지난해 9월말부터 판매했는데 상품 만기가 1년 또는 1년 6개월이라 일부 상품은 다음달 만기가 도래한다.

다만 올해 만기 도래하는 상품 판매 규모가 미미하고, 6~8회 가량 만기 연장이 가능해 당장 손실을 확정하지 않아도 된다.

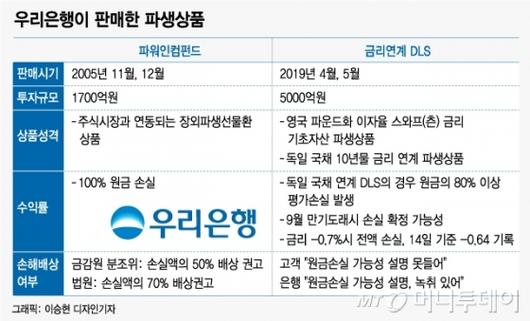

다급한 것은 우리은행 DLS 투자자다. 우리은행은 유일하게 독일 국채 금리 연계 DLS를 판매했는데 장·단기 금리차를 이용한 CMS 연계 상품과 달리 금리 하락이 곧바로 수익률로 연결되는 구조다.

이 상품은 독일 국채금리가 -0.2% 이상이면 4~5% 수익을 기대할 수 있지만, 그 밑으로 떨어지면 원금 손실이 난다. 국채금리가 -0.3% 밑으로 가면 -0.2%와의 차이에 333배 곱한 만큼 손실을 보는 것이다. -0.6%로 떨어지면 원금의 80% 손실이 나고 -0.7%까지 내려가면 원금 전액을 잃는다. 지난 14일 독일 국채 10년물 금리는 -0.64%로 이미 95% 이상 평가손실이 났다.

우리은행은 독일 금리가 마이너스(-)에 진입하기 직전인 올해 3월부터 5월까지 해당 상품을 팔았는데 다음달 19일부터 만기도래한다. 만기가 4~6개월로 짧은 상품인데 KEB하나은행과 달리 만기 연장이 되지 않는다. 올해 안에 1250억원 규모의 독일 국채 금리 연계 DLS 상품에서 대규모 손실이 발생할 가능성이 높다는 뜻이다.

반면 KB국민은행은 미국 금리가 떨어지면 오히려 수익이 나는 '리버스' DLS 상품을 판매했다. 판매 규모는 약 270억원으로 크지는 않다. 이 상품에 투자했다면 금리가 더 떨어질수록 수익을 낼 수 있다.

우리은행과 KEB하나은행을 제외하고 다른 은행들은 주요국 금리연계 DLS 상품을 올 들어 판매하지 않았다. 한 은행권 관계자는 "해당 상품의 리스크(위험도)가 높다고 판단해 그룹 웰스매니지먼트(WM) 부문 상품위원회에서 걸러 냈다"고 말했다.

권화순 기자 firesoon@mt.co.kr, 박광범 기자 socool@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.