|

정부가 콘텐츠 산업 혁신방안 선보였지만 주요 콘텐츠주는 소폭 내렸다.

A 자산운용사 주식운용본부장은 "정부의 콘텐츠 산업 지원방안 발표는 업종 투자심리가 좋아지는 이슈로 볼 수 있지만 수혜주로 뽑는 스튜디오드래곤, 제이콘텐트리, SBS는 정책자금 없어도 자생할 수 있는 기업"이라며 "이밖에 에이스토리, 쇼박스, NEW 등이 단기적으로 오를 수 있지만 직접적 수혜보다는 업종 센티멘트(투자심리) 회복으로 접근해야 한다"고 분석했다.

이날 문재인 대통령 서울 동대문구 홍릉에 위치한 콘텐츠 인재캠퍼스에서 앞으로 3년간 문화 콘텐츠 산업 관련 투자금액을 기존보다 1조원 이상 확대하는 '콘텐츠 산업 3대 혁신전략'을 발표했다.

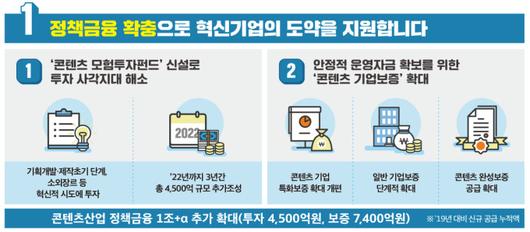

정부는 내년부터 2022년까지 4500억원 규모 '콘텐츠 모험투자펀드'를 조성한다. 기존에 투자가 어려웠던 기획・개발 및 제작 초기 단계나 소외 분야 기업도 가능성만 있다면 운용사가 과감하게 투자할 수 있도록 정부 출자비중을 상향 조정하는 등 유인책(인센티브)을 제공할 예정이다.

콘텐츠 기업이 안정적으로 운영자금을 조달할 수 있도록 기업보증도 늘린다. 2022년까지 신용보증기금의 '콘텐츠 특화 기업보증' 1000억원, '콘텐츠 완성보증' 2200억원을 추가로 공급한다. 신용보증기금·기술보증기금의 일반 기업보증을 통한 콘텐츠 분야 공급도 4200억원 확대한다.

정부는 원활한 운영자금 공급으로 현재 1700여개인 매출 100억원 이상 콘텐츠 기업이 2000개 수준으로 증가할 것으로 기대했다.

|

스튜디오드래곤은 지난 4월 아스달연대기 티저영상 공개 이후 9만원선에 머물던 주가가 5만원선까지 떨어졌다. 이달 들어 상승 곡선을 그리며 7만원선 회복을 눈앞에 두고 있다.

연초 5만원선을 넘나들던 제이콘텐트리도 아직 4만원선을 회복하지 못하고 있다. 대작 흥행 리스크 우려, 상반기 방송 수익 부진, 액면 병합, 코스피 이전 상장 준비 등이 겹치면서다.

전문가들은 스튜디오드래곤과 제이콘텐트리가 하반기 넷플리스 판매 실적에 힘 입어 반등세를 이어갈 것으로 내다보고 있다.

홍세종 신한금융투자 연구원은 "스튜디오드래곤은 반등이 지속될 가능성이 높다"며 "'아스달 연대기 시즌 2', '더 킹: 영원의 군주', '시그널 2', 최소 3편 이상의 오리지널 콘텐츠 수주가 실적 개선을 견인하며 내년 연간 영업이익이 중국 수출 없이도 전년 대비 최소 50% 증가한 700억~750억원을 기대한다"고 말했다.

그는 "주가 반등을 위해선 넷플릭스 외 주요 미주 플랫폼으로 오리지널 드라마 수주가 필요한데, 스튜디오드래곤은 애플을 포함해 미주 플랫폼들과 협의를 진행 중"이라며 "빠르면 연내 수주가 기대된다"고 덧붙였다.

주가 발목을 잡았던 아스달 연대기 부진 우려도 털어내고 있다.

이동륜 KB증권 연구원은 "아스달연대기 흥행 및 수익성에 대한 우려는 지난 14화 시청률(7.2%)이 소폭 반등하는 모습을 보이며 일부 불식됐다"며 "아스달연대기는 시즌3까지 넷플릭스와 계약이 체결돼 있어 흥행 유무가 매출에 미치는 영향은 제한적"이라고 설명했다.

제이콘텐트리는 상반기 부진했던 방송 수익 회복을 점쳤지만, 9월 말 코스피 이전 상장 전까지 단기 트레이딩(매매) 관점에서 접근하는 걸 추천했다.

신은정 DB금융투자 연구원은 "제이콘텐트리의 방영 예정 드라마 꽃파당(9월), 나의나라(10월), 보좌관2(11월) 등이 넷플릭스에 선판매 된 것으로 추정한다"며 "하반기 대작인 '나의나라' 판매가는 제작비(약 160억원)의 40~50% 수준, 보좌관2도 시즌1의 긍정적인 반응을 토대로 기존 50%보다 높은 수준에서 판매될 것"이라고 말했다.

rock@newspim.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.