|

김병욱 더불어민주당 의원이 지난 17일 서울 여의도 국회에서 열린 정무위원회의 경제.인문사회연구회 출연연구기관에 대한 국정감사에서 질의하고 있다 [뉴스1] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

우리은행과 KEB하나은행에서 판매한 해외금리 연계 DLF 상품 가운데 최고수익이 연 3%~4%대인 상품이 전체의 약 89%에 달하는 것으로 나타났다. 이 상품은 최고수익이 제한된 반면 기초자산 변동성에 따라 원금이 전액 손실될 수도 있는 상품이라서 구조적으로 투자자에게 불리하다는 지적이 나온다.

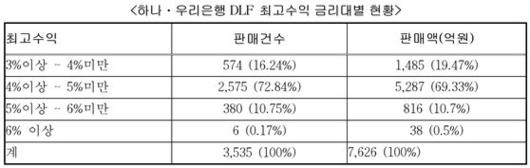

21일 더불어민주당 김병욱 의원이 금융감독원으로부터 제출받은 '하나ㆍ우리은행 DLF 최고수익 금리대별 현황'에 따르면 하나은행과 우리은행에서 판매된 DLF 가운데 최고수익이 연 3%대인 상품은 총 1485억원(574건)으로 전체의 19.47%였다.

최고수익이 연 4%대인 DLF 상품은 총 5287억원(2575건)으로 전체 판매액의 69.33% 를 차지했다. 최고수익이 연 3~4%대인 상품은 판매액 기준 전체의 88.8%에 이른다. 판매건수(3149건) 기준으로는 89.08%에 달했다.

|

21일 더불어민주당 김병욱 의원이 금융감독원으로부터 제출받은 '하나ㆍ우리은행 DLF 최고수익 금리대별 현황'에 따르면 하나은행과 우리은행에서 판매된 DLF 가운데 최고수익이 3~4%대인 상품은 판매액 기준 전체의 88.8%에 이른다 [김병욱 의원실] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

두 은행에서 판매한 DLF가운데 최고금리가 연 5%대인 상품은 816억원(380건)어치 팔렸으며 전체의 10.7% 수준이었다. 최고금리가 연 6%대인 상품은 38억원(6건)어치로 전체의 0.5%에 불과했다.

김병욱 의원은 "금융사들은 DLF 설계ㆍ판매ㆍ관리 명목으로 리스크 없이 6개월간 최대 4.93%의 수수료를 가져가는데, 고객이 원금 손실의 부담은 다 안으면서 수익률은 연 3%대 밖에 되지 않는 상품도 있다"며 "구조적으로 투자자에게 불리한 상품"이라고 지적했다.

이어 "최고이익이 연 3~4%대에 불과해 은행으로부터 정확한 설명 없이 예적금 금리보다 조금 높은 상품으로 안내받고 가입한 고객도 상당하며 이로 인해 최대 100% 손실도 가능한 초고위험 상품이라고 인지하지 못한 경우가 많아 피해가 커진 측면이 있다"고 밝혔다.

이들 은행에서 DLF 상품에 가입한 투자자들은 은행 측의 불완전 판매를 주장하고 있다. 이와 관련한 소비자 분쟁은 다음달 열리는 금융감독원 분쟁조정위원회(분조위) 조정 절차를 거칠 예정이다.

분조위는 불완전판매 여부 등을 심의해 투자자별 배상비율을 결정하는데 은행 측의 불완전 판매가 최대로 인정되는 경우 70% 배상 결정이 나올 수도 있다. 두 은행은 분조위 조정 결정을 수용하겠다는 입장을 내놨다.

한편 이날 국회 정무위원회는 금융위원회와 금융감독원을 대상으로 종합 국정감사를 실시한다. 이날 정무위에는 함영주 하나금융그룹 부회장, 장경훈 하나카드 대표이사와 정채봉 우리은행 국내영업부문장이 증인으로 참석할 예정이다. 이들은 해외금리 연계 DLF 손실 사태와 관련된 정무위원들의 질의를 받을 예정이다.

정용환 기자 jeong.yonghwan1@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 이슈를 쉽게 정리해주는 '썰리'

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.