|

【서울=뉴시스】 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

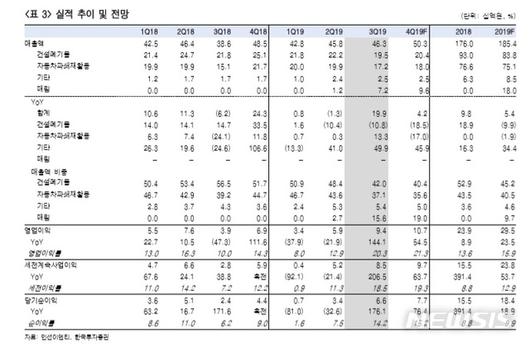

【서울=뉴시스】강수윤 기자 = 한국투자증권은 13일 인선이엔티(060150)에 대해 고수익 매립 사업의 실적이 반영되면서 3분기 호실적을 기록했다며 4분기에도 성장세가 이어질 것으로 전망했다.

윤철환 한국투자증권 연구원은 이날 "인선이엔티는 3분기 매출액이 전년동기 대비 19.9% 증가한 463억원, 영업이익은 144.1% 늘어난 94억원을 기록하며 영업이익률 20.3%를 달성했다"면서 "매립 부문이 매출액 72억원, 순이익 51억원을 기록하며 분기 사상 최대 영업이익을 이끌었다"고 말했다.

이어 "사천 매립장이 조기 안정화에 성공한 가운데 8월부터 광양 매립장이 개장돼 수익성 개선이 두드러졌다"면서 "매립 사업의 매출액과 순이익 비중은 각각 15.6%, 76.7%를 기록했으며 톤당 매립 단가는 14만3000원으로 전분기 대비 11.3% 상승했다"고 덧붙였다.

윤 연구원은 "4분기에도 고수익 매립 사업을 바탕으로 호실적이 이어질 것"이라며 "4분기 매출액은 전년 동기 대비 3.6% 늘어난 503억원, 영업이익은 54.5% 증가한 107억원을 전망한다"고 예상했다.

윤 연구원은 "사천 및 광양 매립장 모두 온기로 작용하는 첫 분기로, 늘어난 처리량과 고단가 기조에 힘입어 매립 부문 매출액은 96억원을 예상한다"면서 "기존 사업 부문이 3분기 수준으로 유지되는 가운데 고수익 매립 사업이 호실적을 이끌 것"이라고 강조했다.

shoon@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.