|

자료 제공 = 한국투자증권 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국투자증권은 14일 연우에 대해 3분기 호실적을 달성했다며 매수로 대응해야 할 시점이라고 평가했다. 투자의견은 '매수', 목표주가는 3만원을 유지했다.

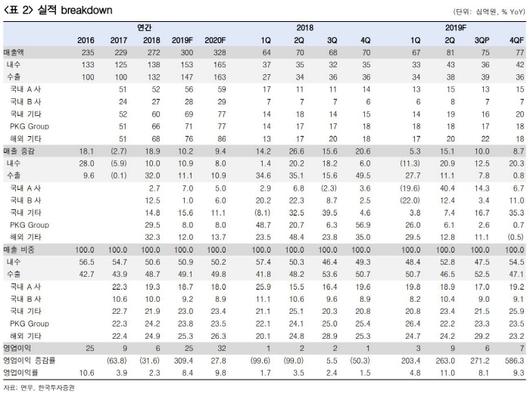

연우의 3분기 매출액은 전년 동기 대비 10% 증가한 750억원, 영업이익은 271% 증가한 60억원을 기록했다. 영업이익 기준 컨센서스를 27% 가량 웃도는 실적이다.

세전이익과 순이익도 전년 동기 대비 각각 169%, 130% 증가했다. 기존 및 신규 고객사향 매출이 양호했고 매출원가율이 4.8%포인트 하락, 수익성 개선의 주요인이었다.

나은채 한국투자증권 연구원은 "매출 비중 17%를 차지하는 최대 고객사향 매출이 14% 증가하고 성장하는 브랜드를 다수 확보한 ODM사향 매출도 39% 증가, 기존 및 성장하는 고객사향 매출이 모두 양호했다"면서 "특히 최대 고객사향 매출 부진이 우려 요인이었는데 최근 고가 브랜드 위주의 실적 개선 및 럭셔리 위주의 포트폴리오 강화 노력이 프리미엄 용기를 생산하는 연우의 실적 개선으로 이어지고 있다"고 설명했다.

중국향 매출도 증가, 중국향 간접 수출이 큰 ODM사향 매출이 크게 증가하고 있으며 중국 현지 공장도 가동을 시작, 3분기에 매출액 17억원이 발생했다고 분석했다. 고객사 확대가 긍정적이라는 평가다.

나 연구원은 "현 주가는 12개월 선행 주가수익비율(PER) 12배에 불과해 화장품 업종이 24배, 생산업체들이 20배 내외에 거래됨을 감안하면 밸류에이션 매력은 충분하다"면서 "올해 중저가 시장이 부진해 ODM사들이 수요 부진으로 고전하는 한편 연우는 국내 및 해외 럭셔리 브랜드들을 주요 고객사들로 확보, 시장 성장의 혜택을 받고 있다"고 말했다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.