|

[자료 제공 = 흥국증권] |

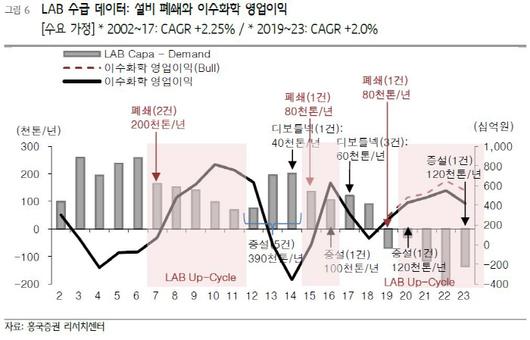

<이미지를 클릭하시면 크게 보실 수 있습니다> |

흥국증권은 15일 이수화학에 대해 실적이 개선세를 나타내고 있다고 평가했다. 투자의견은 '매수', 목표주가는 1만3000원을 유지했다.

이수화학의 3분기 영업이익은 전년 동기 대비 21% 감소한 98억원을 기록했다. 이는 컨센서스인 153억원을 밑도는 수준이다.

석유화학 부문이 131억원을 기록했는데, 일회성 비용 9억원을 감안하면 실제 영업이익은 약 140억원을 보였다.

건설은 1억원을 기록하며 3분기 예정됐던 양산지역 재건축 매출이 4분기로 이연됐다. 앱지스는 소수 환자를 위한 희귀 질환 치료제로 3분기 매출이 예상보다 적은 48억원에 그치며 높아진 연구개발(R&D) 부담에 감익폭이 증가, 33억원 손실을 기록했다.

전우제 흥국증권 연구원은 "4분기 영업이익은 63억원으로 전년 동기 대비 흑자전환할 것으로 전망한다"면서 "석유화학 정기보수 -70억원 환율 -12억원에도, 화학 스프레드 확대 및 건설 앱지스 이익 개선에 감익폭은 제한적 일 것"이라고 말했다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.