다른 카드사와 달리 연체율 낮추고 리스크 관리 강화

코스트코 효과로 회원 수 1년 만에 95만명 증가

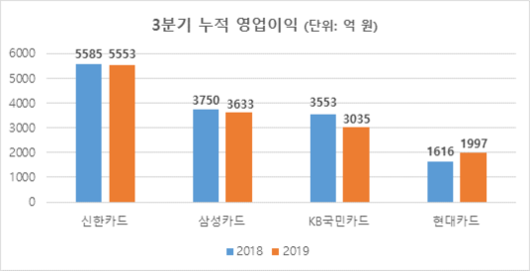

가맹점수수료율 인하 여파로 카드업계가 어려움을 겪고 있는 가운데 현대카드는 리스크 관리를 강화하며 좋은 실적을 내고 있다. 현대카드는 올해 3분기까지 누적 영업이익과 순이익이 각각 1997억원, 1518억원을 기록했다. 각각 전년대비 23.6%, 18.8% 증가한 것이다. 현대카드는 "온라인 채널을 활성화해 모집 비용을 줄이는 등 효과적으로 예산을 절감하고, 선택과 집중에 주력한 마케팅을 펼친 데 따른 효과"라고 설명했다.

|

서울 여의도 현대카드 본사 전경. /현대카드 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

같은 기간 빅4(신한카드, 삼성카드, KB국민카드, 현대카드)로 불리는 나머지 카드사들은 주춤했다. 영업이익은 현대카드를 제외하고 모두 감소했고, 특히 KB국민카드의 영업이익 감소폭은 전년대비 14.6%에 달했다. 신한카드, 삼성카드는 순이익이 소폭 증가했지만 증가율에서는 현대카드에 한참 못 미쳤다.

현대카드는 어려운 환경 속에서도 좋은 실적을 유지한 비결로 리스크 관리를 강화하는 등 원칙에 충실한 경영을 펼친 것을 꼽았다. 올해 카드사들은 가맹점수수료 수익이 감소할 것으로 예상되자 대출서비스(현금서비스·카드론)를 늘리는 방향으로 대응했다. 신한카드와 KB국민카드, 삼성카드는 올해 들어 대출서비스 취급액을 늘렸다. 신한카드가 5.6%, KB국민카드가 2%, 삼성카드가 0.3% 늘렸다. 대출서비스 취급액도 신한카드가 18조원에 달하고 삼성카드와 KB국민카드도 11조~12조원에 달했다.

반면 현대카드는 올해 들어 대출서비스 취급액을 오히려 줄였다. 올 3분기 기준으로 현대카드 대출서비스 취급액은 8조5427억원으로 작년 3분기보다 1조원 이상 줄었다. 현대카드 관계자는 "올해 초부터 내부 리스크 관리 지표들을 다각적으로 검토한 후, 리스크 관리를 크게 강화했다"며 "당장의 수익보다는 내실 다지기에 역점을 뒀다"고 말했다. 덕분에 현대카드의 연체율도 작년 3분기 1.58%에서 올 3분기에는 0.92%로 뚝 떨어졌다.

|

빅4 카드사 올해 누적 영업이익 추이. |

대출서비스 취급액을 줄인 탓에 올해 3분기만 놓고 보면 현대카드의 영업이익과 순이익이 각각 전년대비 25%, 40% 정도 감소했다. 하지만 올해 누적 실적은 오히려 경쟁사를 웃돌고 있고, 3분기 실적 감소의 주된 원인이 내실 다지기로 인한 금융 수익 감소였기 때문에 현대카드는 신경 쓸 필요 없다는 반응이다.

코스트코 효과도 컸다. 코스트코는 올해 5월 24일부터 제휴카드 파트너사를 삼성카드에서 현대카드로 바꿨다. 올해 3분기 기준 현대카드 총 회원 수는 833만명인데 작년 3분기보다 95만명이 증가한 수치다.

신용판매 실적 증가세도 뚜렷하다. 현대카드는 올 3분기까지 신용판매 취급액이 전년대비 8.1% 증가했다. 반면 코스트코와 파트너십 계약이 끝난 삼성카드는 같은 기간 신용판매 취급액이 3.4% 감소했다. 삼성카드는 법인 신용판매 사업을 수익성 중심으로 재편하면서 구매카드 이용금액을 줄인 덕분에 신용카드 판매액이 전체적으로 감소한 것이라며 개인 신용판매액은 2.1% 증가했다고 설명했다.

현대카드 관계자는 "경영환경이 녹록지 않지만 장기적 관점에서 현대카드만의 경영 원칙을 지켜나가고 있다"며 "기존 사업과 함께 현대카드가 선도적으로 개척하고 있는 PLCC와 디지털, 해외 비즈니스 등 새로운 사업을 더욱 적극적으로 펼쳐나갈 것"이라고 말했다.

이종현 기자(iu@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.